①満期まで決められた「利息」が払われる

②満期に決められた額面金額を受け取れる

この基礎は、社債、地方債、国債、すべての債券に適応される。

債券とは?

→債券と交換で受け取るお金(資金集め)

債券を買う側の目的

→①利息②額面金額保障

債券とは、借用証書である。

お金を借りた証(借金した証)として

発行する証明書である。

(^O^)貸すヨ!はい、100万円!

(´;ω;`)あり~!じゃあ借りた証として証明書(債券)渡すね!

(^O^)債券(借用証書)受け取りましたァ!

債券は、国家(+地方自治体)や企業にとっての資金調達の手段になる。

このとき、(^O^)にも何かメリットがないと(^O^)はお金を貸さない。なので、債券には特典がある。①返済日まで定期的に小銭がもらえる(金利)。②返済日に約束した金額(貸した額より多い金額)を返す。……です。

①満期まで決められた「利息」が払われる

②満期に決められた額面金額を受け取れる

この基礎は、社債、地方債、国債、すべての債券に適応される。

これを解りやすく言うと、債券は

100万円で売られている、

5年後に105万円もらえる券、と例えられる(この数字(100とか5)は適当)。

債券には返済(償還)が生じ、

返済期日(満期)がある。

期日に(債権者に)返済できなければ、

債務不履行(デフォルト)に陥る。

債務不履行になると、

貸し手はお金を返してもらえない。

また、返済期日まで

借り手(債券を発行した側)は、

貸し手(債券を受け取った側)に

利子を払い続ける義務がある

(この利子はあらかじめ決められた利率が一定して払われ続ける)。

%を利率、年利、

金額を利子、利息という。

金利には長期金利と短期金利があり

返済期間が1年未満のものを短期金利、

それ以上のものが長期金利。

債券の価格は変動する。

が、満期まで保有すれば、償還日に、

あらかじめ決められた金額(額面金額)を

受け取れる。

逆に満期を待たず途中で売却すれば、

時価で売却することになる(元割れアリ)。

額面金額=債券償還日に、

この金額で受け取れる。

購入時に約束される。

つまり、途中で売らなければ

元割れしないのである。

発行元自体が破産しない限りは。

(当然、破産しにくい発行体の債券の金利は低く(例えば日本国債)、破産しやすい発行体の債券の金利は高いです)

①満期まで決められた「利息」が払われる

②満期に決められた額面金額を受け取れる

この基礎は、社債、地方債、国債、すべての債券に適応される。

(株式のキャピタルゲインみたいな)やり方もできるが、キャピタル狙いなら株式を買った方がいいと思うし、債券投資するなら、償還日まで保有し、

利子を貰い切り、

額面金額を受け取るのが良い。

【発行体が破綻しそうなあぶねー債券に手を出すのはやめよう】

投資家側からしたら、債券投資の魅力は、

(発行体が)デフォルトしない限り確定で受け取れる、

【利子】と【額面金額】である。

債券の利回りは、借り手(国や地方自治体や企業)の信用度に左右される。

利回り=債券を保有する側(貸し手)の収益

国の供給能力(国債)、地方自治体の供給能力(地方債)、会社の供給能力(社債)

借り手の信用度が高ければ、利回りは下がる。

逆に信用度が低ければ、利回りは上がる。

リスクの高い相手にお金を貸すほど、

リターンが増えるということ。

債券を買う=貸し手側になる

ってこと。

新発債と既発債

債券は発行体が新たに発行する新発債と、すでに発行され、投資家間で取引される既発債があります。

引用:岡三証券

金利と債券(価格)の関係

国内外の金利が上がると、

債券価格は低下する。

逆に金利が下がると、

債券価格は上昇する。

債券(価格)と金利に関しては、

次のように解釈する。

関しては、「借り手がデフォルトしない限り」、

満期までの利率と満期日の額面金額が約束されているため、

金利は気にしなくていい。

途中売却する場合や、

これから購入する債券に関しては、

金利を気にする。

(購入・売却金額に影響するため)

債券の種類

主な債券には、国債、地方債、社債がある。

この三つの中で我々に

最も大きな影響を与えるものが、

国が発行する国債である

(日本の場合は日本政府が発行する日本国債)。

個人が銀行から借金をするのと同じ考え方でok。

本記事では、国債を除く債券について説明する。

社債

社債とは、企業が発行する債券。

社債は我々一般人も受け取ることができ、

我々は資金を貸し出した見返りとして、

満期時に額面金額受け取りと、

満期までの間、利子を受け取る

の2つのメリットを得る。

企業が債務不履行に陥らない限り、これらは守られる。

(↑債券の基本そのまま)

発行体の安定度は、一般的に

国>地方自治体>企業、のため

債券の原則に基き、

不安定な方が利回りが良くなる。

よって社債は、公債(国債と地方債)よりも

利回りが良いことが多い。

社債の中でも

信用度の高い企業の

債券価格は高く、金利は低い。

信用度の低い企業の

債券価格は安く、金利は高い。

満期までに債務不履行に陥る可能性が高いため、

投資家は価格が安く、金利が高くないと、

わざわざリスクを取ってまで買わない。

からである。

信用できる企業はその逆である。

(もう3回くらい同じこと言ってるw)

地方債

地方債は、

地方自治体が発行する債券。

地方自治体は地方公共団体とも呼ばれ、

地方の行政を行う。

地方自治体には、都道部県知事を長に、

都道府県庁や市役所などが該当する。

地方債は、財政上必要な資金を

外部から調達する時に発行する債券である。

会計年度を超えて行われる部分の

借金。

引用:総務省

「地方債」とは「地方公共団体が1会計年度を超えて行う借入れ」をいいます。

引用:総務省

要するに、1年分の会計に

+して使われる借金の部分が地方債です。

誰から借りるかと言うと、

金融機関(銀行)、企業、個人です。

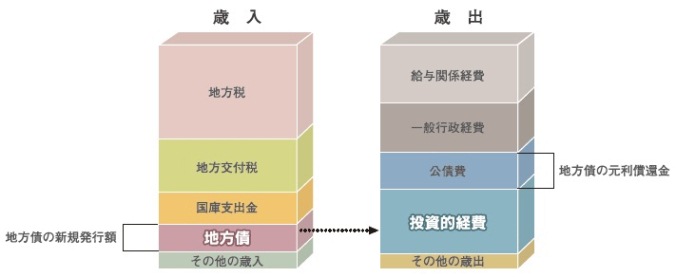

地方自治体は基本、年度収益(地方債以外の歳入)で行政を行いますが、年度収益ではカバーしきれない部分に関して、地方債を発行し資金を調達し、その資金でカバーする、というわけです。

地方自治体の歳入(収入)には主に、

地方税、地方交付税、国庫支出金、

そして地方債があります。

地方交付税=国が行政の為にくれるお金

国庫支出金=国が行政の為にくれるお金

↑これらでも補いきれない部分のお金を

地方債を発行し、それと引き換えに捻出する。

地方財政法第5条

地方公共団体の歳出は、地方債以外の歳入をもつて、その財源としなければならない。ただし、次に掲げる場合においては、地方債をもつてその財源とすることができる。

一 交通事業、ガス事業、水道事業その他地方公共団体の行う企業(以下「公営企業」という。)に要する経費の財源とする場合

二 出資金及び貸付金の財源とする場合(出資又は貸付けを目的として土地又は物件を買収するために要する経費の財源とする場合を含む。)

三 地方債の借換えのために要する経費の財源とする場合

四 災害応急事業費、災害復旧事業費及び災害救助事業費の財源とする場合

五 学校その他の文教施設、保育所その他の厚生施設、消防施設、道路、河川、港湾その他の土木施設等の公共施設又は公用施設の建設事業費

引用:地方財政法←このサイトなに??^^;

地方財政法、一読してみましたが、

「健全財政をやれ」って感じです終始(健全財政=歳入内での歳出を心掛けよ)。

第2条 地方公共団体は、その財政の健全な運営に努め、いやしくも国の政策に反し、又は国の財政若しくは他の地方公共団体の財政に累を及ぼすような施策を行つてはならない。

2 国は、地方財政の自主的な且つ健全な運営を助長することに努め、いやしくもその自律性をそこない、又は地方公共団体に負担を転嫁するような施策を行つてはならない。

お互い気を付けましょう、みたいに書いてますが、国が母体なので、絶対的に国>地方自治体、の力関係となり、国政に左右・影響されざるを得ないでしょうね、地方自治体は。

要するに・・・

地方債の意義

地方債の意義として、色んな市のサイトに書かれていたものが、将来に渡っての負担を公平にする、というものです。公共のサービスは現在の市民も、将来の市民も利用するもの。そのため、将来の市民にも負担を公平にかけるため、借金(地方債発行)をする、ということです……(今のお金でだけでやっちゃうと、今の市民の負担が大きくなるから)。

この意義は、ん??って

なりますよね。

↓↓↓↓↓↓

引用:夕張市借金時計

まとめてわかりやすく言うと

一般常識的な借金のイメージでOK。

(財源があって、借りた分を返さないといけない)

債券は、借用証書。

借用証書といえば、お金がそもそも

誰かの負債(債務と債権の記録)、

つまり借用証書なので

といえます。

債券は、お金と同じ。

国債は、また別記事で書く予定ですが、

国債も債券の基本そのままで、

発行体が国になるだけ、の債券です。

債券まとめ

→債券と交換で受け取るお金(資金集め)

債券を買う側の目的

→①利息②額面金額保障

①満期まで決められた「利息」が払われる

②満期に決められた額面金額を受け取れる

この基礎は、社債、地方債、国債、すべての債券に適応される。

債券(価格)と金利に関しては、

次のように解釈する。

関しては、「借り手がデフォルトしない限り」、

満期までの利率と満期日の額面金額が約束されているため、

金利は気にしなくていい。

途中売却する場合や、

これから購入する債券に関しては、

金利を気にする。

(購入・売却金額に影響するため)