本記事は著書(奇跡の経済教室基礎知識編)の

96ページから171ページまでを

考察したものです。

(主に信用創造に関しての内容となります)

人間社会の価値は、供給能力にある

最初に

最も重要な部分を話します。

お金ではなく供給能力にあります。

(供給能力:モノやサービスを生産する力。この生産者は人間である場合もあるし、人間が作った機械である場合もある)

お金という数字(紙切れや電子データ)に

価値の本質があると考えている限り、

永久に理解できません。

(例えばドーナツを作ってお店で売るまでが供給、それをお金で買って食べるのが需要です。需要の方は(人間が欲望の生き物である以上)お金さえあれば一瞬で増えます)

信用創造は信用の分だけお金を造れます。

この信用っていうのは【供給能力】です。

貨幣創造の担保って我々(日本国民)の生産能力ですからね。

【現金通貨】と【銀行預金】の2種類がある

(96P~97P)

【私たちが使う】(社会に出回っている)

お金……貨幣は、

大きく分けて2種類あります。

銀行預金です。

現金通貨は、紙幣と硬貨です。

財布に入っているお金のこと。

一万円札、五千円札、二千円札、千円札、500円玉、100円玉、50円玉、10円玉、5円玉、1円玉です。

銀行預金はデータ上のお金(数字)です。

そしてこの銀行預金が、流通する貨幣の9割以上(2022年時)を占めます。

銀行預金=お金で考えましょうw

(1割以下しかない現金通貨は無視ですw)

銀行預金=お金(という体で)で

説明していきます。

貨幣は、資産|負債

貨幣(お金)は、

資産……

↑コレだけではなく

この形で存在します。

片方からしたら資産、

片方からしたら負債。

資産|負債、の記録が、お金なので。

市中銀行からしたら負債

企業家計からしたら資産

です。

(貨幣は負債であり、借用証書……と言いますが、別の誰かからしたらその借用証書は、資産になります)

資産と負債が同時に同額発生します。

(貨幣は負債の側面と資産の側面を二つ持ちます。そして、資本主義の世界の【負債と資産=貨幣】の量(要するに最大貨幣量)は増え続けていきます)

お金が作られる仕組み

お金は、

②政府の信用創造

の2パターンで作られます。

民間の信用創造

(98P~103P)

民間の信用創造は

メチャクチャ解りやすいです。

Aさんが銀行に1000万借りに行きます。

銀行はAさんの

返済能力(供給能力)を審査し、合格なら

Aさんの口座に1000万を創り出します。

【つまり、銀行がお金を造れる量は、

我々の供給能力次第、ということ】

どっかにあるお金を

持ってくるのではなく、

無から創り出します。

(この「どっか」とは、他人の銀行預金とか、銀行の預金(日銀当座預金)などを指すんだと思います)

お金は「貸し出し」の瞬間に生まれます。

「元手」は必要ありません。

無から生み出された金が、

借りる人の預金口座に入金されます。

1000万はこの瞬間生まれました。

この1000万はAさんが1000万を返済すると

この世から消えます。

1000万借りて1000万返したら

利息分は別にしても

プラマイゼロになるんじゃね?

なります。返済すれば

お金は消滅します。

お金(数字)ではなく、

供給で考えることです。

その

数字によって動くもの

の方を見て下さい。

価値の本質はそっちにあるのです。

これがいわゆる供給です。

(返済できない=供給能力のない企業・家計には、銀行が融資(与信)しません=預金創造しません)

まず家計。

代表例は住宅ローンでしょうか。

この記事で

3000万円を銀行から借りた私の友人は

3000万円分働いて、お金を返していきます。

3000万円分、社会に対して

モノやサービス(価値)を提供するわけです。

この「働く」が「供給」です。

お金を借りたら返すために働くわけです。

もちろん、家を建てた時点で、

既に建築会社が3000万円分の供給(家を建てるという労働)をしています。

次は企業。

銀行からの借金て、

割合的にほぼ企業ですよね?

企業だと……

1000万借りて、

即1000万返す会社ってありません。

(そんな無意味なこと誰もしない)

その1000万を元手にそれ以上のお金を儲け、

結果的に儲けた一部である1000万を返済します。

焼き鳥屋を作ります。

借りた金で鶏肉を仕入れて焼いて売って、

5000万を返済しつつ利益を上げる。

この、

鶏肉を仕入れて焼いて売って、という所が

供給です。

重要なのは、お金という数字ではなく

企業・家計が借りた金を返す

(あるいはその金を元手にしてより多くの金を儲ける)

時にした行動です。

これがいわゆる供給になります。

我々の棲む社会の正体です。

【供給が社会を構築しているのは、原始時代から現代、さらには未来まで、不変の真理です(遥か未来、生活が全自動化された場合でも、その全自動化してくれる機械は(過去に)供給で作られたものだからです)】

銀行の貸し出しの段階で預金は創造される。よって、銀行の貸し出しが元手となる資金の量的な制約を受けることはない。むろん、制約はある。制約は、借り手の供給能力である。

(準備預金(日銀当座預金)の話は省略します。また著書104,105pには、市中銀行が企業・家計から預金集めを行う理由が書かれています)

銀行の貸付量≠その銀行の保有する預金量

マクロでは

貸し付けの総量=預金の総量

となる。

企業は、100万借りてそれを元手に200万儲けたら、100万返しても100万は手元に残ります(返した100万は銀行に戻るとかではなく、この世から消滅する)。結果、世の中の(社会全体で見た)お金は100万増えました(実際にはこれ+利息分)。その手元に残った100万も元(発生源)を辿れば、

生み出されたお金なのです。

預金は返済すると、この世から消えます。

世の中にお金がある状態(今の世の中)というのは、

常に誰かがお金を借りている状態です。

「借金」をし続けなければ維持されない

社会なのです。

全ての借金が返済されたら、世界からお金が完全に消えます。

政府の信用創造

(120p~127p)

基本的な信用創造(民間の信用創造)は

市中銀行が民間(企業や家計)に

お金を貸した時に生まれます。

しかしこれは需要がある時しかできません。

なぜなら、(デフレ)不況時には

我々(企業家計)がお金を借りないから。

(不景気で売り上げが見込めない、給料が先細りしそう、なときに借金して事業拡大したり、借金して家を建てたり、を大多数は控える)

※コストプッシュ型の悪性インフレは正常なインフレではない

景気が良い……(ややインフレ)需要(我々消費者に消費力=お金)がある社会なら企業(や家計)が勝手にお金を借りに来るので、自然と民間の信用創造が増えます。

でもそうじゃない状況、

つまりデフレ不況の日本のような状態なら

政府の信用創造(政府主導で行う信用創造)が

大事(必要)になってきます。

(デフレじゃない場合にも行われます)

民間の信用創造があまり行われないため、

政府主導で需要(お金)作り出します。

これを、財政支出(財政出動・政府支出・財政赤字)といいます。

政府の信用創造である財政支出も

元手となるお金ナシに

無からお金が生み出されます。

(預金による制約を受けないということ。制約は民間の信用創造と同じく、我々の供給能力です)

(政府支出(公共事業)の仕訳)

政府が企業に業務を発注して、代金を支払うときの仕訳です。全体としては”金融”純資産の増減はありませんが、企業が政府に納品した実物資産(成果)は、GDPとして計上されるとともに、公共財として国民の暮らしに役立てられます。

引用:様々な取引とその仕訳

(政府預金=政府の日銀当座預金)

【政府の信用創造】は解りにくいですが、

(データ(数字)上のオペレーション(キー操作上の話)がややこしいだけで)

要するに、

政府はお金を作って

その供給を買うことができる】

ってことです。

コロナで2020以降、世界各国が財政支出し(お金を作ってみんなに配って)ました。しかしあれは供給(価値)を造ってみんなに配っていたのではなく(そんなことは魔法使いにしかできません)、今、社会にある供給を得る(今ある供給を政府が作ったお金で買う)、そして供給を活性化させる、ということをやっていたわけです。

財政支出には、国民の預金を直接増やしたり(例:2020年特別定額給付金)、建設業者に公共事業を依頼して建設業者の預金残高を増やしたり、と色々あります(他にも公務員給与、年金、失業手当、各種補助金など))。要は世の中にお金を届けるってことです。国は国家の供給能力上限(インフレ上限)までこれが可能です(完全雇用まで有効、と言われたりします)。

結果的には、財政支出し、財政赤字を増やす(貨幣発行し、貨幣発行残高を増やす)ことがデフレを解消します。反対に財政を健全化(財政再建、プライマリーバランス黒字化)させようとしたら、お金を造らない、世の中のお金を消す、ということになるため、デフレは悪化するのです。

そして、この行為(財政支出)をやらないと

デフレ時は(十分な)

通貨供給が不可能となってしまいます。

デフレ時のように、企業・家計が銀行からお金を借りない(民間の信用創造が十分に行われない)時は、政府が通貨発行するしかないのです。

政府が負債を作れば、

その分だけ(それと同額の)、

政府以外が資産を持つことになります。

(貨幣は、資産|負債の記録、なので)

政府の赤字は、額が幾らであっても、政府以外の残り全部の円建ての金融資産の増加額とぴったり一致する。つまり財政赤字は、政府以外の金融資産をぴったり同額増やす働きをするのだ。

引用:https://ncode.syosetu.com/n5799fw/

数字上(理論上)はどこまでもお金(自国通貨)は発行できますが、供給能力の上限までしか実質的には発行しません。それ以上発行しても(財やサービスがない(=買うものがない)ので)使いようがないからです(社会の供給上限はインフレ率が教えてくれます)。

こちらの記事で、

政府支出以外のあらゆる仕訳も書かれています。

引用:https://xbtomoki.hatenablog.com/entry/2020/12/04/111456

政府の政策についての誤解

政府が行う政策は

金融政策

財政政策

がありますが、ともに多くの誤解があります。

先に、正解を書きます。

インフレにするには、財政赤字を拡大する必要がある(政府が自国通貨建ての債務を増やす必要がある)

金融政策の誤解

(110p~116p)

マネーストック(MS)=民間銀行が作ったお金。世の中に流通するお金。(銀行預金+現金紙幣)【ほぼ銀行預金】

準備預金=日銀当座預金

正解:金融引締め(利上げ)をすれば、貸し出しが抑制され、インフレは抑制されるが、デフレは金融緩和(利下げ・MB増加)では解消されない。理由は、デフレ時には(金融緩和したところで)民間がお金を借りないから。

今日では、マネタリーベースが、マネーストックを増やすと仮定し、量的緩和によってマネタリーベースを増やそうとします。

しかし、世に流通するお金(マネーストック)は、貸し出し(支出)、すなわち信用創造によって増えます。銀行の手元にあるお金(日銀預金)は、関係ないのです。したがって、中央銀行がマネタリーベースを操作し、銀行の準備預金(日銀当座預金)の量を操作しても、(借り手に資金需要がない限り)世の中に流通する貨幣量は増えません(銀行の貸し出し、すなわち預金通貨の創出ができない)。

よって、この

準備預金残高(日銀当座預金残高)

を増やす量的緩和

(つまり中央銀行による金融政策)では、

デフレを解決できないことになります。

ただし、インフレ時のインフレ抑制には、金融政策は効果的です。例えば金融緩和(金利引き下げ)と対になる、金融引締め(利上げ)。これを行えば、準備預金制度に縛られた民銀の貸し出し抑制となり、インフレを抑制する効果が望めます。実際に銀行から貸し出しが多く行われている状況(インフレ)で、貸出金利を引き上げれば、貸し出しがしにくくなり(民間がお金を借りにくくなり)、インフレ抑制が行われます。

銀行は貸し出しを増やせば(つまりお金をたくさん作れば)それに応じて、準備預金も増やさなければならない決まりになっています。準備預金制度というものがあり、銀行が保有する一定額の預金を、準備預金として(銀行が開設している)日銀当座預金に入れなければならない決まりになってますから。なので、世の中のお金が増えれば自然と準備預金も増えるのです。

しかし、準備預金を増やすだけでは、「世のお金」は増えません。

中央銀行(金融政策)は

インフレ対策はできるけど、

デフレ対策はあまりできない、

のです。

預金通貨が増えるから、それに応じてマネタリーベースが増やされるのであって、マネタリーベースが増えるから預金通貨が増えるのではない

引用:奇跡の経済教室114p

インフレ時には金融引締め、つまり利上げを行えば、貸し出しが抑えられ、景気の過熱が抑えられますが、デフレ時は金融緩和し、0金利にしたところで、需要が無ければ企業はお金を借りないのです(借りたって、儲からない(商売で儲けを出せない)から)。我々個人(家計)も、いくら金利が安くても、手元にお金がなく、今後もお金が入る(所得が増える、維持される)見込みがあまりなければ、家や車をローンで買わないですよね。また、日銀当座預金なんて普通の人は存在自体知りません。

デフレ時の金融政策

「日銀当座預金を増やす」や、「貸出金利を下げる」は効果が薄い、

というか、答えから言えば、

のです。

2012年より日本銀行の黒田総裁(←2023までの総裁)が行ってきた量的金融緩和、つまりマネタリーベースの増加、はインフレターゲット2%を目指すものでした。インフレ2%(物価上昇率2%)というと、「マイルドインフレ」「ややインフレ」という状態で、経済に適切なインフレ状態、ということです。

しかし、それは、

成されませんでした。

デフレを解決する方法は、

財政政策で、

政府が(直接)世の中にお金を流す

(政府支出)しかない

のだ。

貸り手の需要増→銀行の貸し出し(支出)増→貨幣供給増

の順となるので、デフレ時(借り手の需要がない)は、まず【借り手の需要増】を行うために、率直に言えば政府が、『お金』であったり『仕事(の報酬)』であったりを、私たちに直接届ける必要がある(これが財政出動)のです。

政府の信用創造=政府支出=財政支出=財政政策=財政赤字=財政出動

財政政策(財政赤字)の誤解

(116p~119p)

簡単に言えば、

国の借金は良くない、

というやつです。

しかし実際は

っていうのは、

「貨幣発行残高」のことです。

国がお金を造った記録ですね。

この金額の負債分、

他のどこか(ていうか民間)に

資産が生まれています。

の両側面を持ちます。

資産と負債は、コインの表裏です。どちらか片方だけはあり得ません。(裏か表かのどちらかしか存在しないコインって存在しないです)

①政府債務→負債(の側面)

②民間のお金→資産(の側面)

となり、①の部分だけを見て(コインの片面だけ見て)、「国の借金だ!」と言っているわけです。

税金の役割

(151p~161p)

税の役割は

②貨幣価値の裏付け(租税で日本円は日本国の通貨となる)

③特定のもの(例えば煙草など)の税率を増減させることで、社会を操作することが可能

④格差是正の手段(格差拡大するとマクロでの消費減から経済成長が鈍化し、最後は数字ゲームになってバブルがはじける)

ですが、

現代日本(2023)の解釈は、悲しいかな、こうです。

・増税して国民から金を集め、財源を確保し、国のお金を維持しなければ財政が破綻する

【通貨発行できるので、税で集める必要はない。税は財源確保の手段ではなく、物価調整の手段】

・お金自体に価値があり、海外(市場)での円の信用(信任)がなくなれば円が暴落する

【自国通貨の価値を決めるのは、自国の供給能力】

④→弱者「弱肉強食が摂理。弱者は死んでも仕方ない。てか無能な弱者より有能な強者に富が集まれば集まるほど社会は発展し豊かになる(これを100%肯定)」

新自由主義の恐ろしいところは、神月村の三島栄次が、志々雄真実を崇拝するところです。「被害者であり搾取される弱者」が、強者(に有利な理論)を崇拝するンです。(((( ;゚Д゚)))ガクガクブルブル

①②は既にほか記事で説明済みです。③はこの簡略な文章でも理解できるはず。④格差拡大の是非に関しては奥深い問題なので、今後また気が向いたら記事にします。

④

2014.OECDによる調査報告

・日本を含む大半のOECD諸国で過去30年間、格差が拡大している

・所得格差の拡大は、経済成長を大幅に抑制している

・格差が成長に及ぼすマイナス影響は、貧困層だけでなく、実際には下位40%の所得層においても見られる

・政府の所得再分配政策は、成長を阻害しない

私はトリクルダウンは、金持ちが自分の都合(優位保持)の為に作った(ほとんど)デマだと考えています。

経済や政府は、国民の幸せのために存在している

政府(国家)は

財政の健全化

ではなく

経済の健全化を目指すべき。

財政、つまりお金(という数字)は

経済を円滑にするための手段に過ぎない。

お金は、国家というシステムの為のいちアイテムでしかない。

政府の信用創造(財政支出)が必要

基本的に、政府は

デフレ時にはデフレ対策を、

インフレ時にはインフレ対策を

すべきだと思います。

まず現状はデフレです。

現在(2022より国際情勢に起因している)物価高騰など悪性インフレと、財やサービスが消費されることに連動して起こる正常なインフレは全然違います。後者のインフレが正当なインフレです。まず、ここをごっちゃにしてはダメです。なので、政府は素直にデフレ対策をする。

具体的には、まず減税(消費税は廃止)。そして、社会保障を手厚くするなど、様々な財政支出。

政府が財政支出し、有効需要を創出する、いわゆるケインズ政策が、(実質)デフレ不況の日本に必要ではないか? と考えます。それ以外に不況を脱出する方法はないのでは? 現行のままだと、民間の貸出(民間の信用創造)に頼るしかないわけですが、そこが十分に機能していないので(その証拠に1997年以降経済が停滞した(他の先進国より成長率の低い)20年間の日本がある)、不況を脱出できないのではないか、と。

企業の内部留保も問題視されがちですが、企業は営利団体なので、自己利益第一で動く存在……よって、デフレ下で合理的に行動した結果の内部留保、です。私たち(家計)が貯金(日本円に限らず)するのと同じですね。

インフレ懸念

(162p~171p)

インフレが行き過ぎることを懸念するかたはいますが、インフレ率が適正(2~4%程度)になれば財政支出を止め、それでも収まらないようなら、そこで初めてインフレ対策である金融政策の利上げや、財政政策の増税などをすればいいわけです。

もはやそれは、国が予算や税制を決める

【国家が、機能していない】と

いうことになります。

お金を大量発行したら、ハイパーインフレになる? いえ、政府は「特に理由なく」インフレ上限を超えてお金を大量発行したりしません。「何らかの理由」、大抵は供給能力の毀損などがあり、お金を刷り過ぎたからハイパーインフレになったのではなく、ハイパーインフレになった結果として、お金が大量に発行されてしまったのです。

〇何らかの大きな理由(ほとんどは供給の毀損(戦争とかが原因))→モノやサービス>>>>貨幣価値【ここで既に状態としてはハイパーインフレ】→貨幣の過剰発行→ハイパーインフレ

デフレ不況から脱出するために通貨を発行し、その結果ハイパーインフレになった国は、かつてありません。

また、社会に理想とされる、【ややインフレ】つまり【好景気】の話も、インフレになる→好景気になる、の順番ではなく、好景気になると→自然にインフレになる、のです。

もし仮に政府も民間もどうかしてしまってハイパーオンフレが起きたとしましょう。たとえそうなってしまったとしても、日本政府は、その債務が主権通貨である円建てで、円の変動為替相場制を保持できていれば、いつでもいくらでもそれを支払うことができます。日銀の職員がキーボードを叩くだけでいいんですから。

引用:爆発の条件

ここまで読むと、国家社会の衰退や滅亡とは、通貨がどうこうではなく、すべて【供給能力】がどうなるか、であることが解る。

(国債)金利高騰懸念

また、財政赤字の拡大に伴い、国債金利が高騰する、とも言われます。

しかし、政府が発行した自国通貨建て国債は、(市場経由で金融機関(主に民銀)から)日銀が無限に買い取ることが可能です。

こんな高品質な国の国債金利が騰がれば、誰もが買いたがります(高金利で安全な商品だから)。国債は、国庫債券、つまり債券です。債券は【発行体が(発行体が破綻しない限り)償還日までの額面金額と利払いを保証する】商品です。外に借金がなく、自国通貨を発行出来てそれで購入できる供給も膨大……こんな国の国債金利は低水準でなければおかしいわけです。

出典:https://www.mof.go.jp/jgbs/individual/kojinmuke/index.html

債券投資の仕組み

投資家は、債券の購入を通じて、発行体に資金を提供します。発行体はその見返りとして、満期までの期間、決められた利子の支払いを行います。満期時には、発行体が破綻しない限り債券の額面金額が払い戻される仕組みです。投資家は最終的に当初投資した債券の額面金額と利子の両方を得ることができます。

引用:債券とは?

豊かさ(価値)とは、お金の量ではなく、供給能力

お金は(簡単に言えば)供給との交換券(正常(スムーズ)に取引が行われるようにするもの)。供給を活性化させる、動機付けとなるもの。要は供給ありきの存在です。世界には先進国ではない、発展途上国、その中にも特に貧しい貧国がありますよね。中東や南アフリカに多いです。あの国々はお金がないから貧困なのではありません。通貨発行権を持つ貧国も多数あるので、お金がないのなら単に政府が発行(政府支出)すれば良いだけの話です。

では、何がないから貧困なのか?

貧国は、政府支出したところで、

そのお金で買うモノやサービスがないのです。

例えばコンビニが在るから我々はモノを買えます。その、コンビニが無かったらお金だけあっても何も買えません。コンビニの商品を作っている人(製造業・農業・漁業)、運んできた人(運送業)、売っている人(サービス業)、そしてコンビニを建てた人(建築業)、こういった人々の供給がなければ、コンビニ(というサービス)自体がないんです。お金が仮にいくらあっても供給が無ければ我々はモノを買えず(お金はタダの紙切れ)、その買えない状態こそが、まさに貧国なのです。

特殊な負債で租税し

(税金払わない奴は国家権力で罰則を与える)、

お金を社会に回すことで

政府は国家(国民)の供給を引き出す

のです。

私は政府は国家(国民)の供給を活用するための組織だと考えます。

供給がある国→お金を社会に撒くだけでok

(日本は世界3位の供給能力を持つ国家です……)

増やした借金で社会が廻り続けます。

(今あるお金で、何とかやりくりするのは、家計の話です。企業ですら、投資(借金)で事業拡大が基本です。ましてや国は自国通貨は無限発行できるため、【供給能力で】考えて行動すればいいのです)

資本主義社会での(世界全体での)お金の最大量は常に増え続けます(政府も企業も借金しまくって成長するのが資本主義です)。

※ここでいう「借金」とは、

貨幣の 資産|負債

の負債の側面を指していう。

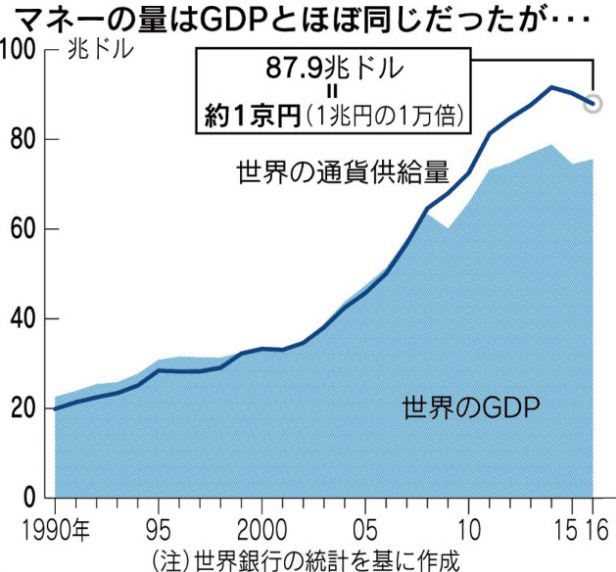

世界の通貨供給量推移

引用:https://www.nikkei.com/article/DGKKZO23437180U7A111C1MM8000/

(↑この3つ(2020年執筆)より、↓この2つ及び本記事(2023年執筆)の方が私の中の認識がアップデートされています。ロンモチ今後も)

Q.大して金にもならないのに、こんなに勉強して……もしかしてあなたは変態なんですか?

A.変態ですね。