貯金(貯蓄)をされている方のほとんどが、

その貯金をそのまま銀行預金でのみ保有されていると思います。

大手銀行、地方銀行、ネット銀行。

恐らくはこのいずれかの、普通預金か定期預金。

ですよね?

結婚資金であるとか、マイホーム購入資金であるとか、そういった目的を持って貯金している方以外は、もしもの時、老後のため、といった漠然とした安心を得るために貯金をされていることと思います。

その安心を得るために貯金している、銀行預金。

これは安全であって然るべきもの。

そうでなくては困るもの。ですよね。

そんな安全の名の下に保管されている銀行預金なのですが、果たして本当に安全なのでしょうか?

毎日毎日頑張って働いて、好きな物を買うのも我慢して地道に貯金し続けている人も大勢いるはずです。血の滲むような思いをして貯めた預金の価値が減ってしまう、なんてことになったら、これはもう一大事ですよね。

銀行預金は、最も安全な資産

まず、100%安全な資産というものは、

存在しません。

銀行預金、外貨、株式、債券、不動産、コモディティ、果ては仮想通貨まで……

各資産にはそれぞれ、メリットとデメリットが存在し、ローリスクローリターンからハイリスクハイリターンのものまであります(中には良くない商品としてハイリスクローリターンのものもあります)。

その中で最もローリスクローリターンのものが、銀行預金であると私は考えます。

銀行預金は、元本保証されている

これが、銀行預金の最大の強みであり、最も安定した資産だと私が述べる理由です。

後述しますが、銀行預金にも不安定な要素はあります(最もよく言われるのがインフレです)。それでも、他の株式やら債券やら不動産やらコモディティやらはそもそも元本保証されていないので、当たり前のように価格が変動します。外貨も為替の影響を受けて価格が変動します。この先、インフレで預金の価値が大きく目減りすることがあるかもしれませんが、その他の資産は、現段階で既に価格が変動しまくってます。

だって元本保証じゃないから。

さらに、株式などのハイリスクハイリターンな資産に於いては、資産価値が増減するどころか下手したら上場廃止して価値が0になることも十分あり得ます。この点、銀行預金は万一預けている銀行が潰れてもペイオフ制度があるので、1000万円までは元本保証されています。

デフレでは金利は期待できない

昔は銀行金利は驚くほど高いものでありました。

預金最強説が出てきてもおかしくないですよね。

こちら↓は、ゆうちょ銀行の今と昔の金利比較なのですが

気ままに備忘録 and TIPS 郵便貯金の昔と現在の「金利」を比較してみた結果wwwww【画像】

(引用 気ままに備忘録 and TIPS)

まさに、怒濤の金利。

定期預金・金利11%って(笑)

今はリスク取って株式や投信を買ってやっと年利3~4%ですからね。むしろこの3~4%が取りたくて(将来的な成長の期待もあるけど)みんなリスク取ってまで長期投資やってるんですよね。そう考えたら昔の銀行金利は凄いというかもはや鬼だな^-^;

昔はこんなに凄かった定期預金ですが、正直今はもう10年定期などの長期の定期預金には価値がないですよね。非常に低い金利に設定されておりますので、インフレに伴って利率が上がってきた時に負けてしまいます(インフレになるかどうかは解りませんが)。

少し調べてみましたが、現在(2017.4)の預金金利は高いものでも0.3%程度でした。確かにないよりはマシですが、これ(0.3%)が高金利として推されている時点で現在の銀行金利がどういう状態にあるかは推して知るべしですよね。

現在の銀行預金のメリットは、飽くまで元本保証。金利は、無いも同然なレベルです。元本保証してくれるから、銀行預金には価値があるんですね。

銀行預金はインフレに弱いのか?

銀行預金はインフレに弱いっていうフレーズはよく目にしますよね。

預金がインフレで目減りする! って。

インフレというのは、インフレーションのことで、物の価値が上がっていくことです。

何年か前は110円で買えていた自販機のジュースが数年前には120円になり、今ではどこの自販機でも130円になっています。また2014年の消費税増税5%→8%の便乗値上げとして色んな物が値上がりしました。そうなると、同じ金額で今まで買えていたものが買えなくなり、結果として預金の価値が落ちる(目減りする)わけですね。

でも。

預金には、金利がありますよね?

インフレになると金利も上がる

預金のインフレって、

この金利でカバーされるんですよ。

預金の金利は物価が上がればそれに伴って上がっていくもの、とされています。

でもそれでも、それが金利の上昇<物価の上昇、と長期的になってしまった場合、インフレに負けている(預金が目減りしている)、と言えるんですよね。

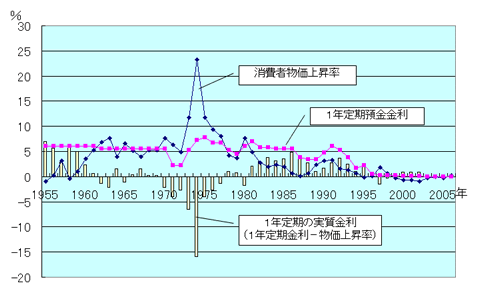

では、これまで銀行預金の金利はインフレに負けてきたのかどうかを見てみます。

【図表1】1年定期金利と物価上昇率の推移

(引用ダイヤモンド・オンライン)

はい。

このグラフを見る限りでは短期的に負けることはあっても長期的には負けてないですよね。

現在、日銀が年2%のインフレを目指していますが(目指しているだけで達成はしていないけれど)、仮にこれを達成していったとしても、徐々に金利は物価上昇率に追いついていくのではないかと、このグラフを見る限りそう予想します。

なので、銀行預金はインフレに弱いのか、と言われたら、これまでのデータからすると概ねインフレには負けていないので、弱くはないと言えます。

といっても、10年定期などの長期の定期預金に関しては、それが満期になるまで利率が変わらないわけですから(変わらない代わりに高めに設定されているのが定期預金(いまはそうでもないけど))今後インフレ傾向になり、金利がそれに伴って上昇した場合、今のこの定期預金のカスな金利では普通に負けちゃうと思います。タンス預金も、もちろん金利がつかない(つくわけがない)ので負けます。上のグラフも、1年定期の定期預金ですし。

ちなみに、稀に不安の種として挙げられているハイパーインフレやら預金封鎖やらは、通常の緩やかなインフレとは全くの別物なので、今回の件(預金はインフレに弱いのか)とは関連づけて考えなくていいでしょう。またいつか気が向けばこれらのことについても書こうかと思っています。

インフレ対策として投資をするべきなの?

中にはインフレ対策として投資をしろ、と仰る所もありますが、上記の通り、預貯金がインフレに弱いとは言えないので、焦って投資をする必要はないかと思います。

それに投資商品は元本保証じゃないので、それこそ不安定な資産になってしまいます。もし今預金してある資産を丸ごと投資に移行させたりしたら(何の投資かにも寄りますが)、インフレで目減りどころじゃないくらい、もう移した直後から資産が増えたり減ったりします(私が投資しているインデックス投信や米国株も景気に併せて総額が増えたり減ったりしてます)。

私の資産状況を、見よ…!

元本保証である預金と、元本保証でない株式などの投資では、元本保証がある預金の方が、安全性が高いと私は考えます。

安全性を求めた場合、投資をする必要はないのか?

全くないとは言えません。

確かに銀行預金は、最もローリスクローリターンな資産であると思われますが、それでも結局は円といういち資産でしかないので、安全性を最優先させる方でも、他の資産を持つ、というのは私はアリだと思います。

これまでは確かに預金がインフレに長期的に負けることはありませんでしたが、これからもそうだという確証はありません。

ただ、ある程度の資産が貯まってから(例えば1000万を超えてから)でも十分な気はします(もしくは長期的な積み立てをして、最終的に大きな資産を築こうとする場合とか)。

もちろん、投資をするなら手間はかかりますし、勉強も必要です。本当に面倒くさかったら預金7割、インデックス投信のバランスファンド3割、辺りでもいいとは思いますけど(インデックス投信のバランスファンドを買っておけばそれだけで一気に色んな資産を持っていることになるので)。または今まで貯めてきた預金はもう預金のままでいいから、これからの貯蓄を積み立て投資にするとか。

金持ちで資産が預金だけという人は少ない

お金持ちの人ほど自分の資産を何とかして守ろうとしますが、お金持ちで資産が全部銀行預金です、という方はほとんどいないのではないでしょうか。株式であったり土地であったりと色々と資産を分散しています。

昔から卵は一つのカゴに盛るなといいますし、これから日本も何が起こるか、どうなっていくか解りません。お金持ちの人は、どういう状況になっても自分の資産を全て失ってしまわないように(その確率を少しでも下げるために)、色んな形で資産を持っているわけですよね。

だから、私は(まったくもってお金持ちではないけれど、彼らの考え方に倣って)銀行預金(世界の投資家から見ても現在は安全資産と言われる円)が最も安全な資産だと理解しつつも、他の資産も保有したいと思います。

PS.私が投資をしようと思った本当の理由はこれ(資産保全)とは別にあります。それはまた後日、なぜ投資をするのか? の記事で語りたいと思います。

このブログを書いているのは、こんな人↓です。