2023.11追記

当記事は2017年に執筆されたものであり、投資の理論、経験、貨幣の知識、などなど非常に不足しており、あまり参考になるレベルの記事ではありません。

(↓こちらの記事の方が遥かに理解の進んだものとなります)

今回は、私のメイン投資である、

米国株の長期投資について語りたいと思います。

なお、私は経済知識に関して致命的に疎い人間なので、専門的な事柄はなるべく省きつついきます^-^;ご了承下さい。

米国株の長期投資とは?

米国株の長期投資とは、アメリカ企業の株式、またはそれに連動するETFへ長期間(30年単位で)投資することです。

アメリカ企業の成長性、長期的な安定性、高い株主志向に期待し、長期で保有し、その恩恵を受け続けるというスタイルです。

米国株長期投資も、以前紹介したインデックス投信の長期投資同様、誰にでも手軽に出来ます。

やり方はすごく簡単(私が出来ている時点でお察し)。インデックスファンドで行う世界分散の長期投資よりは、リスク、難易度、手間、それぞれ多少は上がりますけれども、それでもほぼ誰にでも出来ると言っても過言ではないレベルの難易度です。また、それでいて将来的に大きな成果をもたらす確率が高い(と思われる)投資方法でもあります。

なぜ米国株式での長期投資を選んだか?

私が米国株式での長期投資を知ったのは、

2015年の末でした。

当時の私は正社員として働きながら、インデックスファンドへの積み立て投資を行っておりました。積立額は毎月、5万円ですね。ポートフォリオは、先進国株式3、先進国債券3、新興国株式2、日本株式1、日本債券1、の割合でした。多少先進国比率が高めですが、世界の株式と債券をドルコスト平均法で購入していたわけですね。

しかし。

私はインデックスファンドで世界に分散投資する、という行為自体にどこか腑に落ちないモヤモヤ感をずっと抱いていたんです。

なにか、言われるままに、勧められるままにやっている、という感があった。

日本の将来は確実に暗いと思っている自分が、なぜ日本の株式や債券に長期投資しているのだろう?

そもそも国内外含め、債券に長期投資することは本当に効率的なのか? リスクヘッジとはいっても、30年後の結果的なリターンだけを考えればいいわけで(それまで下ろすつもりはなかったので)、そうなると積み立て中の騰落率が低いこと(騰落率を下げるために債券をポートフォリォに組み込むとインデックス投資で学んでいたので)に意味はあるのか?

みたいに煮え切らない色んな疑問が心の中にあったわけですね。

そんなときに。

2015年の末、とあるサイトかブログにて、アメリカの株式を直接買える、ということを知ったんです(これがどこのwebページだったかは失念しております。なぜかというと、すぐに色々調べ出していくつものサイトやブログを見てしまったので、どれが最初に見たやつが覚えてないので笑)。

そしてその後も米国投資関連の色々なサイトやブログ(といっても今と比べると恐らく半分以下の数でしょうが)を見て回るうちに、先進国の株式一本に絞った投資の方が効率的ではないのか? と思い始めたのです。そしてそのうち先進国と言うよりも米国株、もっと言うと、S&P500を指標としたETFや米国の超大企業に投資するのがいわゆる最適解ではないか、という結論に(長い時間をかけて)達し、インデックスファンドへの積み立て投資から米国株式への投資に投資方針を切り替えました(とはいっても、米国株を購入し始めてからも、インデックス投信の積み立ては2017.2までズルズルと続けていました^^;)。

とにかく私としては、米国優良株式への長期投資で勝てる確率が高い理論が、いちばん腑に落ちたんですね。我が意を得たというか、この投資スタイルになら一生を費やしてもいい、と思えた。

アメリカは世界で一番強い国です。そのアメリカの中でも、最強中の最強の存在であるトップクラスの超優良企業群に投資をする。これが最も効率的な投資方法と言えるのではないか、と思ったんです。

何故なら、アメリカの主要企業に投資している人間の中には、世界中の金持ちもウジャウジャいるわけで。世の中って勝ってる者が更に勝つように作られていると思うんですよ。だからそういった連中が投資している対象が完全にコケてしまうってことは、なかなか仕組みとしてあり得ないと思ったんです。アメリカが最強であるうちは、世界はアメリカにとって都合の良い世界であり続けるわけだから。

で、結果的には将来が不安定な日本への長期投資はしなくていい。資産の騰落率を下げるために持つ債券にも投資しなくていい。という判断に至りました。

【ハイリスク・ハイリターン】

・ディフェンシブ銘柄(JNJなど)

・S&P500(VOO)

・米国株式index(VTI)

・先進国株式index(ニッセイ先進国株式IF)

・世界株式index(VT)

・世界分散投資(セゾン投信)

【ローリスク・ローリターン】

()には代表的な商品を書きました。

リターンを追及するという意味では、下に行くほど不純物が混ざってくるので下がります。VTIですら米国のほぼすべての株式市場に投資するため、あまり優れてはいない中小企業も入ってくるわけですよね、当然。そしてVTで米国以外の他の国々が入り、セゾン投信で債券が入り、としているうちにどんどんリスクは分散されるものの、期待リターンが落ちていく。

この長期投資向けの投資対象の中で私が最もリスクが抑えられ、かつリターンが高いと踏んだのが、ディフェンシブ銘柄~S&P500です。一般的によく、S&P500への投資が最適解だと言われているのも頷けます。

暴落への対処法

短期的な暴落は怖くないです(注1)。怖くないというよりも、対処方法があります。それで世界が破滅しない限りは。

投資期間の、初期~中期に起こる一時的な暴落は気にしません。というかむしろ一時的な暴落なら、来てほしいくらいです。仕込めるチャンスですからね。

で、投資期間の終盤に起こる暴落には、安全資産の比率を高めていくことで対処します。

つまり、保有している米国株を、円に換えていくわけですね。この投資が終わりに近づくにつれて安全資産の比率を高めていくという方法は、以前書いたインデックス投資の記事でも語りました。

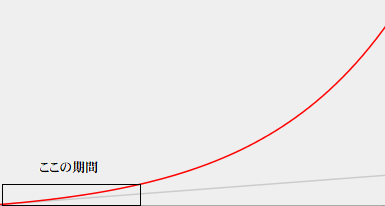

問題は、長期的な米国経済の下落。20年単位で相場が下落し続けたりする場合です。例えば私が今から30年投資するとして、10年後から下落が始まり、それが20年間続いたとしたら……。

;-;

これまで↑こんな感じだった、この基本右上がりのNYダウですら

こうなるかもしれない。

そして、こうなったら、終わりなんです……。

でも私が投資をやり続けたとしてあと30年か、35年程度ですよね。それくらいの期間であればまずアメリカの世界最強の地位は崩れないと判断したんです(なんの根拠もないですが笑)。なので、最終的にマイナスになっていることは、ないだろうなあという希望的観測を私は持っています。

(注1)その暴落が短期的かどうかは後になってみないと解りません。なので、落ちたら仕込んで上がるのを願う。ことが大事です^-^;

米国株投資の特徴

米国株の長期投資は、前に紹介したインデックス投信への長期投資と同じで、比較的安全かつ、それなりの確率で勝てる見込みがあり、なおかつ(私のような)投資知識のない初心者でも参入しやすく、それでいて、投資に費やす時間が通常の個別株投資などと比べ明らかに少なくて済む、ことが特徴です。

インデックスファンドへの長期投資がほったらかし投資なら、米国株の長期投資は、ほとんどほったらかし投資でしょうか。ポートフォリォを決めて、優良インデックスファンドの自動積み立て設定をするだけで終わるインデックスファンドへの長期投資に比べて、米国株、もしくは米国株ETFでの長期投資は、自分で銘柄や買い付けのタイミングを決めていく必要があります。

米国株での長期投資には、

次の3つのやり方があります。

(KO、PG、JNJ、PM、MOなど)

2.米国株に連動した優良ETFを買う

(VTI、VOO、IVVなど)

3.1と2を両方買う

買った後は

保有して配当を再投資し続けるだけです。

ETFなら、インデックスファンドと決定的に違うのは、自動積み立てがあるかないかという部分くらい。自分で買いのタイミングを計る必要分、手間が増えるわけです。毎月、決まった日に購入、っていうのはなかなかできません^^;少しでも株価や基準価格が下がったところ(為替も)で買いたい心理が働くと思うので。

配当利回りは、米国個別株、ETF含めて大体のものは2.5%~4.5%くらいです。もちろん高いものでは6%超えもありますが、長期投資に向く銘柄かどうかは微妙なところです。長期投資にふさわしい銘柄のみで、税金などを考えると、平均3%くらいが現実味のある数字ではないでしょうか。3%ということは、100万円投資していたら、年間3万円の配当金を受け取れるわけですね。

私は現在個別株しか買っていませんが、これはただ単に最初の頃に欲しくて買ってしまったからで(笑)、今では私の投資リテラシーを鑑みた場合、ETF単一投資の方が適していることは解っています。こう上昇相場が続いてなければ、きっともう何らかのETFを購入していたことと思いますが……^^;仕事を辞めて、(辞職前の半年間くらいは米国株に向き合うどころの精神状態ではなく、投資自体、放置してたんですよね)やっと米国株に向き合い、ETF買おうかなとなったら、トランプ相場が来まして。それでそのままずるずると今まで買えてないんですね。保有している&保有したい個別株のほかにも、VOO、IVV、HDV(高配当ETF)辺りのチャートはちょくちょく見てるんですけど、なかなか買いに踏み切れない。

ちなみに個別株は、誰でも知っているような大企業銘柄でありかつ、鉄板中の鉄板であるディフェンシブ銘柄を選って買っております。

詳しくはこれを見てね!^-^

PGは世界最大の消費財メーカー

JNJは世界最大のヘルスケアメーカー

WMTは世界最大の小売業者

PFEは米国最大の製薬会社

これ以外にも買いたかった候補としては、タバコ銘柄のPM、MO、そして日本でもお馴染みのMKD(マクドナルドのことだヨ!)などがあります。

こういった銘柄は人々の生活に密着した商品(サービス)を提供しているため、どのように世界が変わっていっても業績にそれほど変化はない、という考えのもとチョイスしております(革新的な技術革命が起こればどうなるか分からないけど)。

XOMは今後原油がどうなっていくか、ということに左右されるでしょうが、一応エネルギーセクターを持っておこう、で、持っておくならここだろう、という感じで買いました^^;

IBMも同じですね情報セクターを持っておこう、という。

しかしこれらの企業も、どれだけ超優良大企業と言えど、1企業に過ぎませんので、数多くの企業の株を集めて作られているETFの方が安全であることは間違いないです。

ETFなら、アメリカを丸ごと買えますからね^-^(個人的にはアメリカの優良企業のみを丸ごと買うS&P500を対象としたETFがオススメです)

ほったらかせるからこそ、長期投資をやろうと思った

インデックス投資も米国株投資も、最初だけやり方と仕組みを勉強すれば、あとは基本ほったらかせるからこそ、やろうと思ったんです。

事実、私が(今回のように投資関係の記事を書いている時は別として)普段、投資に関するサイトやブログを見たり、株価や為替を見たりしている時間は、そんなにいうほど多くないです。投資ブログは気になっているものをたまに1つか2つ見る(あとはフォロワーさんが書かれた記事で目に付いた面白そうなやつだけを見る)くらいで、為替や株価の値動きに関しても1日1回見る程度です。

最初の頃はね、長期投資関係のブログは(インデックス&米国株)もう隅から隅まで見まくっていたっていう時期もありました。でも、方針があらかた固まって、投資熱も落ち着いてきた今では、まあそれほど投資関係のことに時間を割いてはいません。

そういうスタンスでもこの投資方法ならやっていけそうだと思ったから、インデックスファンドや米国株での長期投資を始めたんですよね。

徹頭徹尾のガチホ戦略でいく

私の戦略は、

優良銘柄・優良ETFを買って

ガチホールドする。

これだけです。

なにせ私には、

ガチホくらいしかできないですから。

暴落が来たとしても、それまでに大した売買歴のない私が当意即妙、機知縦横に動けるかというと、動けないはずです。

だから逆に、徹頭徹尾のガチホ戦略。これだけは頑としてやり通すつもりでいます。

この戦略には、頭も時間も使いません。

ただ買って、あとは放っておくだけで完成する素晴らしい戦術です。

米国株集中投資と世界分散投資はどっちがいいの?

今、この問題の答えを出すことはできないんですよね。将来的に、米国経済と世界経済がそれぞれどうなっていくかは分からないので。

ただ、リスクが分散されるのは、まず間違いなく世界分散投資の方でしょう。

アメリカの株式に集中して投資するということは、アメリカの経済に集中して投資する、ということになります。

もちろん、アメリカはただの国ではありません。世界経済の要ともいえる、最大にして最強の国家です。アメリカは世界中の国に多大なる影響力を持っています。前述したように私は、向こう30年は米国最強の地位は揺るがないと思っていますし、またリーマンショックの時のように世界の中心である米国経済が落ち込めば他国の経済も連動して落ち込むと思っています。加えて、米国株集中投資の方が、世界の株式・債券に分散投資しているよりずっとリターンが良いです(現時点の配当利回りという意味で)。なので、米国株集中投資は選択肢としては、十分アリだと思いますし、私も今後のキャッシュは米国株式およびそれに連動するETFに充てるつもりですから、ほぼ米国株集中投資になります。

しかし。

いくら米国株式が世界最大のパワーを持っているとはいえ、国際分散投資をした方が、すべての資産を失う確率が低くなっていくのは明白です。

それなのになぜ私が、米国集中投資をしようとしているのかというと。

それはですね。

私の総資産が

1000万円だから、です。

ていうか、

1000万円しかないから、

です。

これが3000万あったら?

5000万あったら?

米国株式の資産内比率を最も大きくすることは変わらないでしょうが、きっと他の資産も保有しようとするでしょう。

そこまで資産が増えると、もっと増やそう、っていう気持ちより、いかにすべての資産を失わないか、という方にマインドが向くと思うんですよね、私の場合。

為替リスクについて

米国株集中投資による為替(円高)のリスクっていうのは、間違いなくあると考えます。将来的にドル円が例えば1ドル50円になったら、大損害間違いなしです。

我々日本人は日本円でしか生活していけませんから、ドルで生活をしているアメリカ人より、為替リスクを抱えている分、間違いなく分が悪いです。

で、ここで先ほどの話に戻るんですけれども。

私に3000万以上の資産があったら、恐らく米国株一極集中投資はしていないです。

最も多くの割合を米国株に割く……ここは揺るぎませんが、3000万以上あったら恐らく他の資産も持ちます。

3000万あったら多分、そして5000万あったら間違いなく、世界のあらゆる資産に分散投資しようとしているでしょう。

あまり皮算用しても仕方ないので真剣に考えたことはないのですが(私が5000万などという資産額を持つ確率は、生涯に於いて非常に低いので)、仮に5000万あったとして。

恐らく3000万くらいで攻めの資産である、米国株を持ちつつ、

2000万くらいは守りの資産を持つと思うんですよ。私の性格的に。

守りの資産つうと、ぶっちゃけ日本円ですよね。

無論、その円すらも一資産に過ぎないわけですから、円に限らず、債券やら、ゴールドやらという、一般に安全資産と言われるものを色々と保有しようとするはずです。

解りやすくいえば、資産が増えるにつれて

みたいにしていくはずです(資産内構成を)。

最終的には、地球投資(笑)を目指します^-^

でも、それは

3000万、5000万あったら、の話で。

今の状態(1000万程度の資産)では、守りに入っている場合じゃないんですよね。たとえ円高リスクがあろうとも、米国株に突っ込んでリターン(高配当)を得ていかなければならないんです。

えっ?

守りに入っている場合じゃねーなら、FXとかでドカンとリスクを取れよ、って^-^;?

いや。

私の性格上、

これ以上のリスクは取れないんです。

確かに今持っている資産を例えばすべてビットコインに突っ込んで、何回か大きく勝てば比較的近いうちに3000万くらいの資産を保有することも可能かもしれませんが、

そんなことできないんです。

だってこの金は……

私の血がしみ込んでいる金なんですよ。。。

この1000万を

どれだけ血の滲むような思いをして貯め込んできたか……

仮にこの金が宝くじの2等くらいが当たってポーンと入ってきた金なら、思い切ってグロース株とか下がったビットコインとかに全力で仕込んだりとかしてますよ。米国株だったら、AMZNとか行ってそうですよね。そりゃーって感じで。

でもそうじゃない。

この金は、それこそ時給換算したら

800円くらいの労働で

ちまちまちまちま

貯めてきた金なんです。

賭けられるわけがない。

長期投資は本当に庶民向けなのか?

最初にニートの私が庶民以下の人間であるという断りを入れておきますね。

で。

多くの人たちにとって重要なのは、

正にここだと思うんですよ。

インデックスの長期投資、

そして米国株の長期投資っていうのは

本当に庶民向けなのか?

ってとこ。

私の意見は、

YESかNOでいえば、

NO。

です。

なぜなら、

長期投資の本質は、すでにある程度の財を成した人間が、その財を比較的安全かつ堅実に増やしていくための方法。

だからです(米国株の有名ブロガーを見てみてください! みなさん、数千万以上運用されている方ばかりですよ!?)。

本質……そう、長期投資の本質は、

複利(配当金)の効果が最大限に発揮されること、ですよね。

じゃあその複利が小さい(というかほとんどない)期間っていうのは、

あんまり意味がないし、言ってみれば、

死に期間……じゃないんですか?

インデックスファンドや米国株を用いた長期投資は、

決して夢のような魔法の投資方法ではないんです。

我々庶民が

若くしてお金持ちになれる、とか

早期退職できるだけの資金を作れる、とか

そこまでの力はないんです。

もともと運用資金が多い、

毎月の積立金が非常に多い、

リーマンショックからの上昇相場の波に多額の資金を投じた状態で乗ることができた、

などという特殊なケースを除けば、

普通にやっているだけじゃ、

とてもそんな力はないです。

(つまりそんなスゲェ人たちとは

同じやり方(同じ投資方法)をしても

結果(投資結果)は全く別物である、

と考えて下さい)

普通にやっていれば、

老後資産を作れる程度の能力……

そう、

その程度の能力……。

なので、そもそも

庶民向けに用意された方法ではない、

と私は思います。

庶民が運用に充てられる資金は限られています。

長期投資の要が安定した複利(配当金)にある以上、その複利がショボければ、長期投資はショボいのです。

そして複利は、元金が大きくならなければショボいままなのです。

ここには夢も魔法もなく、複利計算器で計算すれば出てくる現実が、そのまま存在します。

よく長期投資では時間を味方にするべきだと言いますけど、

正確にはこれは違うんじゃないでしょうか。

違うというより言葉が足りない。

時間を味方にする、

のではなく。

大金を運用している時間を味方にする、んです。

少額を運用している時間は……申し訳ないけど、そんなに価値はないと私は考えます。

例えば毎月5万積み立てしたとして。

年利3%で運用した場合、

その元金が1000万になるまでには、

15年弱かかります。

この15年弱の時間というのは、非常に複利が小さく、ぶっちゃけ言うと、複利の恩恵をまともに受けられていない時間なわけです。

反対に、3000万、5000万の原資があれば複利のチカラがガンガン効いてくる。

そのまともな複利の恩恵を受ける時間こそが長期投資の意味ある期間、だと私は思うんですよね。

なので言ってしまえば、如何に早く『まともなレベルの複利を得られる運用資金』を作り、『そのまともなレベルの複利(配当金)を得る時間をどれだけ長くするか』が、勝負なんです。

でも我々庶民には、その『まともなレベルの複利を得られる元金』を作ることが難しいので、

私は長期投資は庶民向けの方法ではない、と言ったわけです。

有名投資ブロガーの長期投資と庶民の長期投資は別物

今、米国株が若干ブーム(といっても投資に興味のある人の中で更に一握りの人だけにだろうけど)になっています。

私は自分が米国株投資を始めた2015年末あたりから有名どころの米国株投資ブログは見ていましたけど、こんなに数が増えてきたのは2016年後半くらいからですよね。

で。

最初に認識しておかなければならないことは、

有名投資ブロガー(数千万運用している人たち)と我々庶民とは、

違う、ということです。

まずブログで数千万を運用している人たちは、

そもそもどうやってその金を作ったか、というと。

もともと高給取りだった。個別株などで何度か勝った。もしくは大勝ちした。米国株であっても、リーマンショックなどの低い時期にしっかり仕込んだ。

と、

そういった努力をして高給取りになられた、また相場に勝って資産を得られた方々なんですよね。

5000万運用されている方なら、配当金だけで年間150万円以上はあるでしょう。

150万円あれば、切りつめれば夢の配当生活実現も見えてきます。一年中働いて年収180万円のワーキングプアの方々も大勢この国では生きていますから。

これなら、現時点で十分に長期投資をしている価値はあると言える。

彼らはもう報われているし、これからも報われ続けるでしょう。

その配当金、

全部再投資に突っ込めるんですよ?

でもほとんどの、

一般庶民はそうじゃない。

給料から毎月、5万円積み立てるのがやっと。

貯金があってもせいぜい数百万円程度で、それを投資して運用するのがやっと。

こんな感じだと思うんです。

これ(庶民が行う長期投資)と

既に数千万の資産を保有している人たちが行う長期投資は

全くの別物である。

と私は考えます。

VOOとか、KOとか、PGとか、はたまたインデックスファンドとか、

そういった同じ優良企業、同じ優良商品に投資していても

その実態は、

まったくの別物。

であるわけです。

なぜなら、現段階での運用資産額に、

歴然たる差があるから。

なので、彼らのサイトやブログを見て、

彼らと同じようになりたい!

っていう発想は、

安直であり不可能。

(彼らと同じ、運用資産額、または入金力、を得て初めて彼らと同じになれるんです。投資方法だけ真似ても同じにはなれません)

彼らはある意味、別世界の人間です。

彼らと同じこと(優良銘柄への長期投資)をしても、彼らと同じようにはなれません。

米国株やインデックス投信などへの長期投資は、それに参入するだけで報われるのではなく、

まともな配当金が得られる、ある一定以上の資金額を運用して初めて報われるのです。

一般人がコツコツ資産を運用していって、資産が何千万(場合によっては1億)という域に達するのは、大抵の人が定年後か定年間近。

そのころにやっと、

お金持ちです。

長期投資

しかしですね。

我々庶民に、最初から少額で(また少額の積み立てで)長期運用なんてしても複利の恩恵をまともに受けられないから、まずは個別株で勝って数千万の資産を作れ、と言うのはムチャクチャな話だと思うんですよ。

個別株、為替、仮想通貨などで相場に勝ち抜き、3000万以上の運用資産を作った上で、それを優良米国株or優良ETFor優良インデックスファンドで運用する、というのが確かに理想ではありますが、実際にこれをやれ、とは言えない。私もやりたくない。

だって、

そんなことをして、

もし失敗したら?

いいえ、

失敗する確率の方が遥かに高いでしょう。

そうなると今ある資産を吹き飛ばすことになり、最悪の場合、負債を負ってしまう。

人生メチャクチャになります。

だから、そんな危険なことは言えない。

なので現実的には、やはり庶民は今ある貯金(数百万)で株や投信を買ったり、給料から捻出した積立金で徐々に積み立てしていくしかないわけですよね(後はブログでもやって、堅実に広告収入(あふぃ)で儲けるのが堅実だと思います)。

つまり、今実践しているやり方を、

続けていくしかない

んです。

じゃあ、結局な話、

月5万くらい積み立て出来る人。

今500万くらいの貯金があって、それをインデックス投信やETF、米国株に割り振ろうとしている人。

こういった普通の人は

長期投資をしても意味がないのか?

そうではないと思います。

確かに長期投資の本質である、一定以上の資産額を運用することによってもたらされる一定以上の配当金、の恩恵は受けられないけれども。

『意味がないことは、ない。』

先ほど、一般人の長期投資は老後の資産を作る程度のチカラしかない、と言いましたが……

逆に言えば、老後の資産を作る程度のチカラはあるわけです。それくらいの、見込みはある。

なので。

今から地道にコツコツ運用していけば、3000万~5000万という資産が老後にはできていて、老後の安定度が著しく増すわけですね(もちろん経済の行く末が読めないので確定ではないですが、複利の結果、として言うなら)。

でも、資産運用を全くしていなかったら、

こうなることすらあり得ない。

銀行預金に毎月5万円の貯金を30年間し続けた人は、1800万円にしかならない。でも同じ金額をインデックス投信や米国株に長期投資していた場合は、その倍、いやそれ以上の資産を築いている可能性があり得るわけです。

長期投資をした庶民としなかった庶民とでは、老後になった時に差が付く(経済が長期で下落しなかった場合)んですね。

1000万の運用を目指す

私はとりあえず、

1000万円の運用を目指します。

1000万円を運用して、それがどれくらいの恩恵(配当金)をもたらしてくれるのか。

ここが、

『鍵』です。

そこに、(その金額)に私が価値を持てたのなら、少なくとも私には、長期投資をしている価値があると言えるわけです。

仮に1000万で年利3%だとすると。

1年の配当金は30万円。

となると、1か月25000円。

月25000円。

はい。

この金額は、

いくつかの収入源のうちの一つ、

にはなります。

私が米国株の長期投資に求める目的は金持ちになることではなく(当然なれるものならなりたいですけど)、生きていくことです。死ぬような思い(労働)をせずにね。

私は今脳がヤバイ状態なので、やりたいこと、っていうのがないんですけど、やりたいことにしたいこと、はあるんですよね。で、これが何かというのはまた機会があったら(気が向いたら)語りますけど、それには金がほぼかかりません。でも、生命の危機に瀕した状態、もしくは金はあるけど労働に抑圧された精神状態なら、それすらもできないので。やっぱり不安でそれどころじゃないんですよ。なので、大病、あるいは事故などのアクシデントがなければ、70歳までは最低限の生活はできるな、っていう安心感が、私は欲しい。

これがなければ、

私がやりたいこと(っていうかやりたいことにしたいこと)ができないんです。

私が長期投資(インデックス・米国株)に求めるものは、それによって生み出される配当収入が、収入源の1つになってくれること。だから25000円でもいいんですよ(このいい、っていうのはギリギリ許容できるラインであって、決して満足という意味ではないです)。

加えて私は自分が70歳になる頃に手持ちのすべての金が0円になるように生きていきますので、まぁ60歳以降はこの運用資金の1000万も崩して(日本円に換えて生活費に使う)いく、と。この辺りは今はなんとなく考えていますが、そのうちしっかりと時間を作って計画していきたいです。

長期投資で重要なものは、有効な投資対象ももちろんですが、それ以上に、『運用資金額』が非常に大きな要点となります。

その運用資金額から得られる配当金を見て、この配当金額なら長期投資をしている価値がある、と自分が思えるところまで運用資金額を持って行かないと、長期投資の本質的な価値を享受することはできない、と私は考えます。

これは超絶底辺の労働者でありながら、長期投資に興味を持ち、それを実践している私だからこそ、身をもって言える事柄だと思うのです。