2023.11追記

当記事は2017年に執筆されたものであり、投資の理論、経験、貨幣の知識、などなど非常に不足しており、あまり参考になるレベルの記事ではありません。

(↓こちらの記事の方が遥かに理解の進んだものとなります)

今現在投資の知識がなく……

今後もそこまで

投資に時間を割けるわけでもない……

いわゆる、本業を持つ(私は持っていませんが)一般的な大多数の人たち。

そんな方々にオススメの、資産運用があります。

それはほとんど手間がかからず。

比較的安全で。

それでいて、それなりに資産を増やせる可能性もある(と個人的に思う)。

そんな投資方法。

それは、

インデックスファンドへの長期投資。

俗に言う、

インデックス投資です。

インデックス投資とは?

インデックスは、市場全体(マーケット)の動向を示す指標や指数のことをいいます。

これに連動するように運用することを「インデックス運用」や「パッシブ運用」と呼び、このような運用を行うファンドを「インデックスファンド」と呼ぶます。

(引用)金融情報サイト インデックス

解りやすく言えば、市場の平均値に連動する結果を目指す投資方法なんですね。なので、例えば日経平均に連動するインデックスファンドなら、そのファンドの評価額は、日経平均と同じようになります。日経平均が下がればファンドの評価額も下がる(損する)し、日経平均が上がればファンドの評価額も上がり(儲かる)ます。

さて、この投資方法がなぜ比較的安全なのか。

それは、この投資が世界全体のあらゆるものに、分散して投資できるからです。

先進国株式。国内株式。新興国株式。先進国債券。国内債券。新興国債券。先進国不動産。国内不動産。新興国不動産などなど。

こういった、ありとあらゆるものに分散して投資することにより、何か一つの相場が下落しても、全体的な投資額の大幅な下落は防げる。そのため比較的安全である(大きな損失を被りにくい)、という理屈です。

元割れしない、ということではありません。

実際ですね、今年の3月後半から4月半ばにかけてダウ(アメリカの日経平均みたいなもの)が少し下落しました。で、その時に、私の米国株保有総額はそれに連動して少し減ったのですが、世界に分散投資していたインデックスファンドの総額はほぼ変わりませんでした。逆の場合は逆の結果になるでしょう。

このように、多くのものに分散しているため、それだけローリスク・ローリターンになるわけですね。

次に、インデックス投資、最大のメリットである、手間がかからないことについて説明します。それこそ全く属性は違いますがIPOより断然手間がかかりませんよ(笑)

何かをするのは、最初と、最後だけです。

最初に、どういう割合で、どの商品を、月いくらずつ積み立て投資するか、を決めることと、

最後に、ここが実は非常に重要な部分なんですが、投資資金を一度に、もしくは段階的に、日本円に換えていくことです(この円に換えようとする期間の市場の状態によって投資結果(得られるお金)が大きく左右されるのです)。

これ以外は、ほぼ完全放置でOK。投資のことなど忘れ、自分の好きなことに時間を使えます。

投資って確かに面白い側面もあるんですけど、ほとんどの人は、人生に於いてさほど投資の重要性は高くないはずでしょうし、投資にそこまで時間を注ぎ込みたくはないはずです。

何を隠そうこの私もそうで、良いインデックスファンド、良いETF、良い米国優良株式を調べたりそういうブログを読んだりするのは確かに面白いですけど、自分の趣味や人生に於いての優先順位的にいえば、そんなに高いわけじゃない。一定以上の時間は使いたくないんですよね、そこに。

そういった私を含めたライト層の人でも、ある一定の結果をもたらす(確率が高いと個人的には思う)ものが、優良インデックスファンド、優良ETFに投資する、インデックス投資なんですよ。

インデックス投資って儲かるの?

これは解りませんね。

いえ、もちろん儲かるだろう、と思うからこそ私もやっているわけなんですが、本当にそうなるかは解りません。

インデックス投資によって出る利益は、

次の2つです。

2.投資対象の値上がり(全世界投資なら全世界経済)

まず、1の複利ですが。

株式だと配当金が出ますよね。これが投資信託だと、分配金が出ます。同じようなものです。優良インデックスファンドは、投信を買い付けるときの購入手数料が無料(ノーロード)になっており、また分配金はファンドが勝手に再投資してくれるようになっています。

なので、元本に複利が加わったものにまた複利が加わるので、放っておくだけでどんどん資産が増えて雪だるま式に増えていくわけですね(そう聞けば夢のような力に思えますが、福利の力は元本がデカいほど凄まじいものになります。元本が小さいと、マジでショボいです;)。

次は、2。

投資対象の値上がり(全世界投資なら全世界経済)。

これはもちろん、不確定要素です。上がるか下がるか解りません。

例え世界全体の、株式、債券、不動産、といった様々な投資対象に投資していても、そのすべて、もしくはほぼすべてが長期的に下降のチャートを辿る未来が来てしまったら、間違いなくインデックスの長期投資は損します。

例えば、今後、世界の経済がこのようなチャートを辿った場合↓↓

チャートの始まりが今この時で、チャートの終わりが30年後だとします。

こうなるともちろん、大損ですよね。購入しているインデックスファンドの評価額は遥か地の底。利益1の複利の効果をもってしても、到底追いつかないでしょう。

でもそれでも私を含め、皆さんなぜインデックス運用での長期投資をされているかというと、資本主義である限り、世界の経済は高低を繰り返しながらも長い目で見れば成長していくもの、とした上で長期投資をされているわけです(これに絶対的な根拠はないです)。

↑こうなることを予想して(こうなることに賭けて)いるんです。

経済が成長し続けることにBETする

インデックス投資は、多少の上がり下がりを繰り返しながらも、世界の経済は成長し続けると踏んだ上での投資です。

逆を言えば、今後世界経済が衰退していったら、マジでやばいわけです。悲惨な状況になります。インデックス界隈は通夜状態になるでしょうね。

もちろん、

実際に今後世界経済がどうなるかは誰にも解りません。

過去から現在に至るまでの日本、そして米国の経済の動き(株式)はこちらで見られます。コレ↓を見て未来を予測するしかないですね。

(ダウの超長期チャートは基本的にずっと右肩上がりで、これが米国株投資家の自信の源になっています。100年に1度と言われたリーマンショックですら、5年で元の状態に回復しています(もちろん過去のデータなのでこれからどうなるかは解りません))

インデックス投資のやり方

まず、

資産配分(アセットアロケーション)を決めます。

これは、次の2つのことを勘案して決めます。

(無リスク資産)

2.期待リターンがどれくらい欲しいか

(リスク資産)

1の無リスク資産というのは、

絶対なくしたくないお金、です。

総資産が1000万あるなら、1/5の200万は大暴落が起きてもなくしたくない。となれば、200万は銀行預金で持っておけばいいのです。今あるお金、じゃなくて、割合、で考えてください。なので、将来総資産が2000万になった時は、無リスク資産は400万というわけです。

もちろん無リスク資産の割合を増やすほど、期待できる将来的なリターン(つまりいくら投資で儲けられるか)は減っていきます。(あと、後述しますがインデックス投資の出口対策として高齢になるほど(投資期間の後期になるほど)無リスク資産、もしくはリスク資産であっても安全性の高いもの(債券とか)の割合を高めていくので、アセットアロケーションの比率は世代に併せて変わっていきます。そこも加味して最初のアセットアロケーションを作るのです)。

で、2のリスク資産で、儲けを取りに行きます。

そのリスク資産の中でも、資産クラスは、高リスク資産(株式とか)と、低リスク資産(債券とか)に分かれています。

具体的には、

リスク資産(先進国株式、国内株式、新興国株式、先進国債券、国内債券、新興国債券、先進国不動産、国内不動産、新興国不動産、コモディティ)

です。

この構成比率を最初に決めます。

無論、すべてを持つ必要はありません。

私が保有しているものは、無リスク資産として預金。リスク資産として、先進国株式、国内株式、新興国株式、先進国債券、国内債券です。

インデックス投資の投資結果は、このアセットアロケーションの構成によって、ほぼ決まってくるといわれています。このアセットアロケーションで、総資産に於けるリスクとリターンが決まるので、私もその通りだと思います。

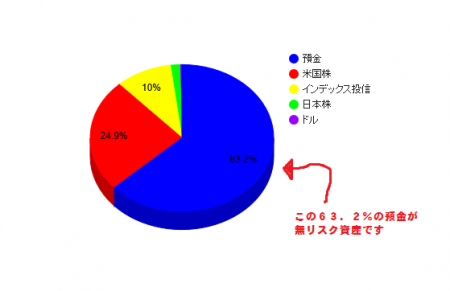

ここで何の参考にもならないであろう、私のアセットアロケーションをお見せしますね。

(これは、2017.5のものです。最新のはこちら)

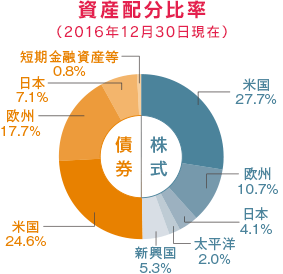

で、リスク資産の内訳

(インデックス投資の部分だけ)

無リスク資産の割合大杉だろ。。。

しかも、米国株を購入し始めたあたりから、私、インデックス投資を始めた時に考えたアセットアロケーションを捨てました^-^;

一応、優良米国株式(もしくはそれを対象とするETF)を長期で保有することがもっとも長期的に見てリターンが高いであろう、という理屈のもとに、ですが。

今後、インデックス投資で保有している資産をどうするかは、いずれ書く米国株記事の方で語りますね。その時、インデックスファンドと米国株についてそれぞれどう思っているかも書きます。私、インデックス投資だけをやっている純粋なインデックス投資家ではないんですよね、もう。ほんと参考にならなくてスミマセン。

さて、このアセットアロケーションは個人のリスク許容度、またどれだけリターンを得たいか、に寄って分かれるので正解はありません。

リスク資産の内訳に関しては、有名なインデックス投資家やインデックスブロガーの方を参考、もしくはなんならパクっても良いと思います。アセットアロケーションなんて丸パクリしても誰も怒らないので(それで儲かるのも損するのも自分自身なので)。

一応、私が一年半前、アセットアロケーションを作ったときに参考にしたサイトを。

で。

ここまで見て、もう面倒くさい、と思われた方もいると思うんですよ。

アセットアロケーションをまじめに考え出したら、何日もかかりますからね。

そういう方は、もう1の絶対になくしたくない無リスク資産の割合だけ決めて、後はバランスファンドに任せる、というやり方があります。

バランスファンドというものは、本来お任せ投資である投資信託のさらにお任せバージョンみたいなもので、株式、債券、不動産といった資産の割合(アセットアロケーション)もファンドが決めてくれているので、こちらはただお金を放り込めばいいだけというお手軽商品です。

最強に時間をかけたくない場合は、

『セゾン投信』を買って下さい。

もっとも簡単なインデックス投資の方法、

これが『セゾン投信』です。

セゾン投信のセゾン・バンガード・グローバルバランスファンドは、世界中の株式に50%、世界中の債券に50%投資できるものです。

(引用)セゾン投信

御覧のように、これを買うだけで、

ほぼ世界中の株式と債券を買ったことになります。

やり方も、超カンタン。

2.資料・申込書を取り寄せる

3.申込書にセゾン・バンガード・グローバルバランスファンドを月~万で買うか書いて送る

たったこれだけでもう終わりです。

月の積立金額は、自分の給料と相談して決めます。あまりにも少額(5000円とか)だと、複利の効果も弱く、ほとんど意味が無いと思うので、最低3万は積み立てた方がいい気がします。ちなみに私がインデックスファンドの積み立てをしていた時は、月5万に設定していました。もっと高給取りの方なら月10万積み立てててもいいでしょう。

私もインデックス投資を知って、最初に買おうと思い、資料を取り寄せたり色々検討したのがこの、『セゾン投信』でした。

次は、もう少し時間をかけてもいいよ、という人なら。バランスファンドでも、セゾン投信より、ファンドの年間維持手数料(信託報酬という)が安いものがあるので、そっちを選びましょう。色々あって少し迷いますが。

今なら(2017.5)、

信託報酬0.22%

iFree 8資産バランス

信託報酬0.22%

ニッセイ・インデックスバランスファンド(4資産均等型)

信託報酬0.34%

世界経済インデックスファンド

信託報酬0.5%

SMT インデックスバランス・オープン

信託報酬0.5%

あたりがオススメですかね。

見るべき所はまず、投資対象の内訳(何に何%投資しているか)。次に信託報酬(ちなみにセゾン投信は信託報酬0.69%)。

私としては、バランスファンドの中で配分が理想的なのは、世界経済インデックスファンドですね。個人的に不動産と日本にはあんまり多めに投資したくないので。でも、0.5%と信託報酬は比較的割高。迷いますねこれは。世界経済IFと同じ配分で信託報酬0.2%くらいのがあれば、間違いなくそれを選びますが……

でもね、それが作れるんですよ。

個別にファンドを買うと。

バランスファンドじゃなくて、個別でインデックスファンドを買っていって自分のポートフォリオ(金融資産の組み合せ)を作るんです。そうすると信託報酬0.2%くらいで、自分の理想の比率の投資対象が出来ます。

現在(2017.5)であれば、

たわら シリーズ

ニッセイ シリーズ

iFree シリーズ

この辺りがベストかと。ほとんど差はないです。

今後、断然信託報酬の安いファンドが出てきたら(多少は気にしなくて良いかと)、基本的には今まで積み立てているモノはそのままで(売り払わずに)、新しいものに乗り換えるのがベストかなと思います。

実はですね、ここが個人的にインデックスファンドが微妙だと思うところでして。後から後から良いファンドが出てくるから、ずっと同じファンドと付き合えないんですよね。

私はこちらをご覧頂けば解るように、ニッセイインデックスファンドをメインに、新興国株式のクラスをたわら&emaxisで買っています。これは何故かというと、私が積み立てを開始した当時はニッセイが最も信託報酬が安く、しかし新興国株式クラスにはニッセイがなく、割高感のあるemaxis(slimではない)しか出てなかったんですよね。それで、後になって信託報酬の低いたわらシリーズが発売され、新興国株式クラスだけemaxisから乗り換えました。ニッセイとたわらですと、ほぼ変わりがなかったので、これはそのまま。

さすがにemaxis→emaxisslimくらい信託報酬が変化したら、それは乗り換えていると思います(これ、他社みたいに既存のemaxis自体の信託報酬を下げなかったんですね^^;なぜ同じ会社なのに新設ファンドを? 私がemaxisシリーズを積み立てしてたら激おこプソプソ丸になっていますよ、ええ、激おこプソプソ丸にね!)

さて、ここでさっきのアセットアロケーションの話に戻るのですが、せっかく個別ファンドを買うのであれば、バランスファンドの配分を真似するのではなく、自分で自分好みのアセットアロケーションを組んで、それにファンドを当てはめていく(ポートフォリオを作っていく)ことをオススメします。時間はかかりますけどね。

なんにせよ、インデックスファンドの積み立ては、最初の設定が終わったらもうほぼ完全放置できるのが最大の強みです。これはどういうことかというと、仕事とかプライベートとかで一大事が起きて、精神的に投資に向かう余裕が無くなってしまうことも人生何度かあると思うんですよ。職場の環境が悪化したとか、身内に不幸があったとか、自分自身が怪我や病気で入院したとか。私も仕事を辞める直前の半年なんて精神的にも非常に危うく、投資に構っていられなかったわけです。でもそういうときでも、インデックスファンドの自動積み立てを設定していれば、毎月勝手に積み立てされているんですよね。ぶっちゃけ丸1年投資から離れていても、自動積み立てがちゃんと投資と向き合ってくれているんです。

そして来たるべき20年後、30年後、若い人なら40年後には……^-^

いや、どうなっているかは解りませんよ(笑)

インデックス投資なら、にわかでも熟練に勝てる

ここでいう熟練、というのはインデックス投資に精通されているインデックス投資家の方々のことなんですけれども。

今回の記事はですね、

正直すげー書きづらかった^^;

一ヶ月前ならまだ違ったと思うんですけど、今はですね、意外とこのブログが、投資リテラシーの高い方にも見られているみたいなんですよね(Twitterのフォロワーを見るに)。

そうなるといかに私がにわかであるかがバレてしまうし、正直そういった投資リテラシーの高い方に私が与えられる有益な情報なんてないですから。

なので今回の記事も、そういったマニアックな方では決して無く、まだインデックス投資をやったことのない、もしくはこれからやろうと思っている初心者の方に役立つ内容が書けたらなと思っています。

ただ。

ただ、別の考え方をすると、こんな程度の知識の人間(ワタス)ですら、インデックスの積み立て投資は出来るんですよ。

例えばインデックスブロガーの方々はインデックス投資に関して深甚たる知識を持っているわけですが、あの人達の投資結果(数十年後の)だって、何も考えずバランスファンドの積み立て申し込みだけをして後は放置した人に、負けるかもしれないんです。

学校の勉強だったら、やればやるほど高い点数を取れる確率は高まりますよね?

でも、インデックス投資は適切なアセットアロケーションを決めて、適切なインデックスファンドを選択(バランスファンドでも可)しておきさえすれば後は何もしなくても、それ以降必死にインデックス投資を勉強し続けている人たちに勝てるかもしれないんです。

だって、基本的にやってること自体は、にわかもマニアックも同じですから。むしろそれ以上のことはやりようがないっていうか、学校の試験勉強みたくやった分だけのプラスが確定されていない、っていうか。

インデックス投資メインでブログを書くなら、ある程度の知識は必要ですし、常に最新の知識を蓄え続ける必要もあるわけですが、ただインデックス投資をするだけなら、私程度の知識でも十分です。やるだけなら、知識はにわかでも大丈夫。それでいてマニアックな方々の投資成果も超えることができるかもしれない(これはインデックスブロガーの方々も重々承知である事柄かと思います)。

こんな投資、なかなかないですよ。

個別株とかFXとかやったら、投資をやっている人たちの間で、食う者と食われる者に分かれますよね。何も勉強せずに参戦したらよほど運が良い人以外は食われます。

でも、インデックス投資はそうじゃない。経済そのものに投資するわけですから、みんなで経済の成長を望めるんです。投資家同士で争わなくて済む。経済が成長していったら、私も資産が増えて嬉しいし、あなたも資産が増えて嬉しい。

していったらね。

出口で暴落したらどうするの?

出口、っていうのは、長年積み立ててきた投資信託を、お金に換えるときのことです。

インデックスの長期投資は出口までにいくら暴落があろうが基本的にバイ&ホールドなので(そういう風にリスク許容度を計算して(無リスク資産の割合を決めて)アセットアロケーションを構成しておく)、長期投資にとって最も、いや唯一怖いのが、この出口となります(ずっと低迷チャートきたら出口どころじゃないけど)。

で。

もしこの出口の時に市場が暴落していたら?

ファンドの評価額は地に落ちていますよね。それを現金に換えるわけですから、無論大した額はもらえません。もしかしたら元割れ(投資した金額以下の金額になってしまう)するかも。

つまり、預金だけしていた人にすら、負けてしまうかも、ってことです。

じゃあ、この恐ろしい出口暴落にどう対処するのか。対処というか、ダメージを軽減する方法ですね。

これが先ほど少し話した、段階的に安全なアセットアロケーションにしていく、ということです。つまり無リスク資産の割合を増やし、リスク資産も安全性の高い資産に換えていくのです。

インデックス投資を始める段階で出口までの段階的なアセットアロケーションを作っておかなければいけません。

あまり参考にならないかもしれないけど、私がインデックス投資を始めた時に作ったリスク資産内のアセットアロケーションの比率を例として紹介します(今はもう壊れているけど^^;)

先進国株式 3

先進国債券 3

新興国株式 2

国内株式 1

国内債券 1

40代

先進国株式 2

先進国債券 4

新興国株式 1

国内株式 1

国内債券 2

50代

先進国株式 1

先進国債券 4

新興国株式 1

国内株式 1

国内債券 3

このようにして段階的に騰落率の低い資産に返還していくことで暴落のダメージを和らげるわけですね。もちろん、債券よりも円のほうが安全です。バランスファンド単一積み立てなら段階的に円に換えていく、とか。積み立て金額を減らすのでもいいし、年齢に合わせて的確に利益確定し、円の比率を上げていくことでも良いと思います。SBI証券には、保有投信の自動売却サービス(無料)もありますしね。これを使えば、例えば毎月5万ずつ投信から日本円に自動で変換できます。

自分がある程度の年齢になって。55歳~? その時の市場がそれなりに良くて含み益がある程度出ているのであれば、もう早めに全額円に換えちゃうのも、私はひとつの手だと思います。60歳手前で~ショックがきたら……泣くに泣けないでしょう。

え?

出口どころか、投資人生の中盤辺りから後半にかけて、ずっと下降気味のチャートを辿った場合はどうするのか、って?

……大局的にそうならない方にBET(賭け)してるわけですよね、インデックスの長期投資っていうのは。

なので、そうなったらもちろん、

theEND(負け)です。

ただ、ENDであってもDEADではありません。投資自体は確かに負けですが、こういう時でもDEADにならないために、無リスク資産を考慮してアセットアロケーションを作成しておくのです。

インデックス投資は人生を賭ける投資

インデックス投資をする、ということは、イコール、インデックス投資に人生を賭ける、ということだと思います。

だって。

世界経済が凋落しない、という可能性に、自分の人生を賭けたと言っても過言ではないほどの金額を突っ込むわけですから。

上記で、面倒くさいならセゾン投信の積み立て設定をしてそれで終了。とも書きましたが、やっぱりそこにですね、一生懸命働いて稼いだ途方も無い額のお金を注ぎ込むわけじゃないですか。

それこそ、生涯で見れば1000万、2000万、3000万、いや、人によっては全然それ以上の……一戸建てを購入するような金額をこのインデックス投資という投資方法に賭けるわけです。

それってつまりこの投資方法と、人生を賭けて付き合うってことじゃないですか。

だから、やはり始める前の勉強はしたほうがいいと思います。

最低一冊はインデックス投資の本を買って読み、ネット上のありとあらゆるインデックス投資系のサイトやブログを読み漁る、といった勉強を自分が納得いくまでした方がいいです。

こういうリスクが存在するけどそれを許容した上で、やってみよう、って思えるまで。

決して都合のいい話だけを見て開始しないで下さい(インデックス投資に対して批判的なサイトやブログも見て下さい。自分が始める前なら何も動揺しないはずです)。

インデックス投資で最も恐ろしいものは、長期的な経済の低迷です。

リーマンショックみたいなのを言っているんじゃないです。リーマンショックは激しく世界経済を下落させましたが、5年後にはもう暴落前の水準まで回復していました。ああいう途中で来る短期的な暴落は何も怖くない(それで世界が終わらなければ)。一度くらいは投資資産が半分になるかもしれないくらいはみんな想定しているはずですし、むしろ積み立ての途中ならより多くの口数を買い込み資産を増やせるチャンスです。

そうじゃなくって、リーマンショックのしばらく回復しないバージョンみたいなのがきたら?

10年、15年回復しないバージョン。

それが、今から積み立ててきた資金を日本円に段階的に換えていこうとし始めたときに、来たら?

回復するのを待つ? ごめん、ちょっともう老後きてんだけど? みたいになったら(子供に相続するという手もあるけど)?

段階的に騰落率の低い資産、もしくは円に換えていく対処法は当然取るとして、それでも対処しきれない(最終的な投資結果に著しく響いてくる)事態というのは、起こり得ます。

全世界に投資すれば、リスク軽減になります。でもそうしていても、全世界の経済が長期間疲弊したままだったり、いざ日本円に換ようとする辺りの10年、15年間が下降チャートを辿ったり、ということになれば、大きな損失は免れないです。

今私32歳ですけど、55歳くらいから全世界不況になって70歳までそれが続く……その期間ずっと経済が低迷している。そうなったらインデックス投資の評価額は多分、ずたずたです。

そういうケースを許容できるかどうか。

そういう最悪の未来を、ひとつの未来として取り敢えず想定しておけるかどうか。

最後に、私の何の頼りにもならない個人的な、本当に個人的な予想だと、インデックスの長期投資で資産は増えそうな気はしています。あのリーマンショックですら100年に1度と言われていましたし、そんな悲惨な長期的経済の低迷は……こないんじゃないの? って思っています。

長期的な下げ相場。

もしくはそこそこ長期の出口での暴落。

この2つさえ来なければ、終始上昇相場でなくとも、複利の力があるため、預金だけした場合よりは資産が増えるはずです。

インデックス投資を実践している人たちも同じで、そういう長期的に経済が衰退する未来がこない確率が高いと思うからやっているんですよね。

やった方が良い、とは言えません。

やるかどうかは、自分で決めて下さい。

投資をするかどうかも選択。インデックス投資を選ぶかどうかも、選択です。

インデックス投資に人生を賭けた皆様が望む利益を享受できますよう。

まともな労働者から外れてしまった私に至っては、果たしてインデックス投資に賭ける人生、を歩めるかどうかさえ解りませんが(笑)

このブログを書いているのは、こんな人↓です。