illustration:華彩 寝手妓様

【2025.7.30追記】当記事は2022.4に書かれた記事であり、新NISAに対応していなかったため、加筆修正を加えました(といっても、旧nisaの部分が新nisaに変わるだけの話で、基本的な考えは何も変わっていません)。

長期投資でやるべきことは3つだけ

2.優良商品を買う(買付設定をする)

3.リバランスをする

です。

超初心者向けの、

長期投資のはじめ方を書いていきます。

まず、私の現在(2022.4.29)の

長期投資金額を紹介します。

(あ、この報告↓気紛れでやってるからね^^;)

世界株式(VT):12412288円

米国株式(VTI):2667185円

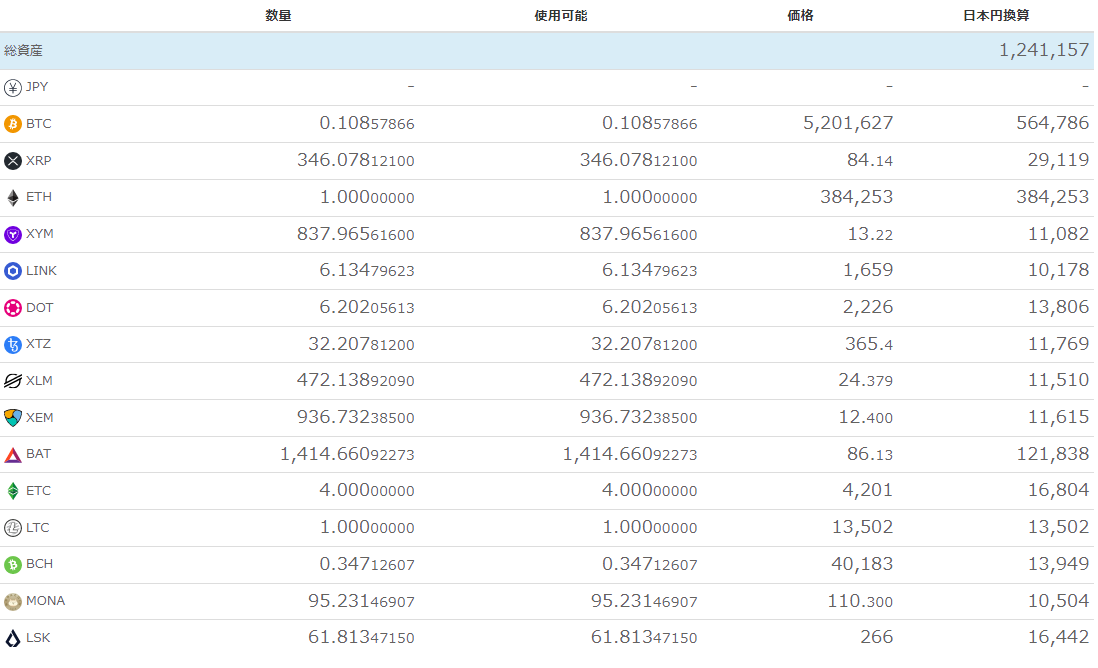

仮想通貨:1241157円

リスク資産合計16320630円で、

昨年末とほぼ同じです。

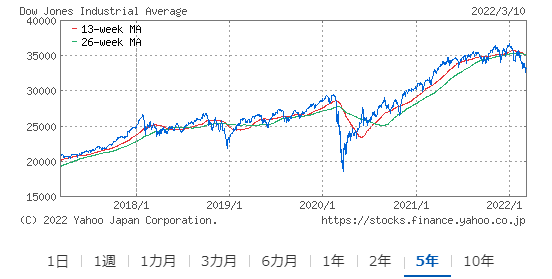

もう1年ほどダウが頭打ち。31000~37000の間を行ったり来たり。(日本を除く)先進国の殆どがコロナ対策で自国の(現在の)供給能力の限界まで通貨を発行し終えたんでしょう(結果インフレが起こっている)。ので、暫くはこのダラダラした頭打ち相場が続くんじゃないでしょうか?

長期投資はそんなに儲からない

大前提として知っておくべきことが、

普通の人、一般人が行う

長期投資は言うほど大したものではない、

ということです。

長期での投資を行えるのは当たり前としても

(じゃなきゃ長期投資ではないので)、

儲かる金額に関しては、

言うほど大したことないです。

庶民でも医者くらいの収入があれば、それなりのものにはなるでしょうが、大抵の人は医者の収入はありません。

大きくは勝てない。

長期投資の利益は、

投資金額に比例します。

そのまま長期投資の成績になります。

つまり、たくさんのお金を運用できる

高資産保持者や高所得者ほど有利であり、

逆にそれらが大したことない人(庶民)がやっても、そんなに大したことないです。

一般人・庶民の救済法→×

一般人・庶民が金持ちになれる方法→×

一般人・庶民がお金の不安から解放される方法→×

富裕層が更に資産を増やす方法→〇

短期投機・ビジネスで成功した人や、

高所得者が選択する資産運用方法→〇

一般人・庶民でもやらないよりはマシ→〇

一般人・庶民でも老後レベルで考えたらやらないより報われる→〇

これくらいの感覚なら裏切られることはないでしょう(笑)正直、現在のネットにある長期投資への評価はビジネスのマーケティングが先行し過ぎて、過大評価されているように見えます。

株式投資の利益は、

インカムゲイン(配当金)と

キャピタルゲイン(値上がり益)です。

この2つだけのはず。そう、普通の人は。

それをこれまでの傾向から見ると……

まず、インカムゲイン。

配当金は高くても3~4%程度であり、

5000万円分の株式を持っていても

年間で150~200万円程度、

つまり生活保護やワーキングプアレベルの

お金しかもらえません。

明らかな少数の勝ち組である

5000万円株式保持者で、これです。

次にキャピタルゲイン。

値上がり益ですが、

過去5年間のダウを見てみます。

(2022.3.10)

20000が32000、

つまり2倍にすらなっていません。

明らかな少数の勝ち組である

ダウ20000で大量に仕込めた人ですら、

これです。

このインカムの%や、キャピタルの上昇率が今後多少増えたところで……それでもまぁ、みたいな程度ですよね。劇的に増えれば変わるでしょうが、劇的に増えることを想定するなら今、その劇的に増える根拠(理屈)を示さなければならないはずです。

もちろん、例外はいますよ。

それは既に大きな資産を持っていたり

収入が非常に高かったりする人です。

(そしてその人たちは、一般人、普通の人、ではありません)

例えば……5年で1.5倍に増えた場合

お金持ち 5000万を5年かけて7500万に増やした

増える率は同じでも金額が違いますよね?

長期投資は富裕層のための投資、と言う理由は

超金持ち 5億を5年かけて7億5000万に増やした

富裕層 50億を5年かけて75億に増やした

となるからです。増えている金額をそれぞれ見て下さい。

高所得者の場合は入金額がすごいので、資産があたかも長期投資で増えているように見えますが、実際は稼いだ入金で資産が増えている、要素が大きいです。

やるかやらないかでいえば

やった方が良いので、

おすすめしてます(笑)

【株式のインデックス投資が

長期では儲かる(確率が非常に高い)】は、

次の前提をクリアした場合です。

2.長期の投資が可能である

1はまず崩れないでしょう。

2はやる人次第です。運用期間のほとんどない年配者の(定年退職者が退職金でするような)長期投資に関しては、そもそも【長期】にならないので……^^

インデックス長期投資は

多くの人に勧められる投資方法です。

しかし勧められるだけで、

報われる度合い(儲かる金額)は

人に寄りけりで、その度合いは

保有資産(貯金)と収入に比例します。

長期投資でやるべきことは、たった3つだけ

2.優良商品を買う(買付設定をする)

3.リバランスをする

これだけ。

アセットアロケーションを決める

これが、長期投資でやるべきことの9割です。

アセットアロケーションとは、

リスク資産と無リスク資産の比率、

要は

現金と株式の比率です。

今、貯金はいくらありますか?

分かりやすく、1000万あるとしましょう。

これを何%株式に振り分けるか、が

アセットアロケーションです。

現金と株式以外は必要ないの?

必要ないでしょう。

ややこしくなるだけで、

それに値するメリットはないと思います。

投資マニアや、

資産を多く持っている人は

考えてもいいかもしれませんが、

普通の人は重要ではありません。

普通の人は、

日本円と株式の2つで、十分です。

ややこしくなるので、

この記事は、現金と株式だけで進めます。

アセットアロケーションを組む

アセットアロケーション、

つまり、

リスク資産(株式)

と

無リスク資産(日本円)

の比率を決めます。

今ある貯金、例えば1000万円持ってたら

その1000万円の中で、

どれだけの金額をリスクに晒せるか?を

考えてください。

このリスクというのは、

その晒したお金が、

半分になることを許容できる、

という意味です。

(この、半分、というのは

安全寄りに考えられた数値で、一つの目安です。

絶対的な指標ではありません)

例えば、5:5のアセットアロケーションなら、

500万が現金、500万が株式であり、

株式の500万が250万まで減ることを

許容できるか? ということです。

この比率計算サイトを使ってください。

リスク資産とは (iDeCo + つみたて NISA + 特定口座) の合計です

引用:https://hayatoito.github.io/2020/investing/

つみたてNISA→新NISA

アセットアロケーションのパターン

いくつか、パターンを掲示するので、

参考にして下さい。

この比率が、長期投資で最も重要です。

最終的には自分で決めなければなりません。

現金7:株式3

リスクを抑えたアセットアロケーションです。

リスク資産3割なら、

コロナショック並の暴落がきても

ほとんどの人が耐えられるでしょう。

とにかく安全を求めたい、

とにかく減るのが嫌、

という不安症の人にオススメです。

現金6:株式4

オススメのアセットアロケーションです。

この比率なら、まだ大半の人が暴落に耐えられるでしょう。

私が親族や友人に勧めるとしたら、

安全なこの比率を勧めます。

防衛型アセットアロケーションです。

現金5:株式5

オススメのアセットアロケーションです。

このくらいの比率なら多くの下落や、

そして暴落にも耐えられるでしょうし、

それなりの利益も見込めるでしょう。

バランス型アセットアロケーションです。

現金4:株式6

オススメのアセットアロケーションです。

相場が大きく下落した時は精神的には

多少きつくなりますが、

耐えられないほどではありません。

攻撃型アセットアロケーションです。

現金3:株式7

なかなか危険な比率に見えます。

暴落時には資産がごっそり消えますし、

並の下落でもしんどく感じるでしょう。

収入が多い人(年収700万以上とか)なら、これでもいけるかもしれません(収入が多いとガンガンお金が入金されるため、気分がまた全然違うと思います、ワイは知らんけどw)。

この記事を書いた恐らく庶民上層の収入があるこの方は、これくらいのアセットアロケーションにしているかもしれませんね。

私としては、

あまりオススメしません。

現金2:株式8

大体この比率が、

コロナショックで投げ売りした時の

私のアセットアロケーションでした。

かなりの人が暴落に耐えられないかと思います。

私はオススメしません。

生活防衛費以外フルインベストメント

生活に最低限必要な貯蓄、

例えば100万円を残して

残りは株式に全額投入する方法を

フルインベストメントといいます。

理論だけで考えるなら、最強ですw

なぜなら、短期的にはどうなるか分からないけど長期的には上がる(長期では右肩上がり)、が株式のインデックス長期投資で、それなら少しでも早い段階で少しでも多くのお金を株式で保有した方が理論上、勝つ確率は高くなるから。もちろん、投げ売りしないことが前提でね。

非常にオススメしません。

友人がやってたら全力で止めますw

投資金額が数百万程度の、小さい頃はどうとも思わないでしょう。しかし1000万、2000万と投資額が大きくなった時にフルインベストメント状態だと、相場の暴落が来た場合、果たしてどれほどのストレスが心にかかるか計り知れません。ほとんどの人は耐えられないと思います。もうお金での娯楽はすべてやり尽くして、金はただの数字ゲームでしかない、というような心理状態にまで至っている人ならなんとかなるでしょう(笑)

リスク資産とは (iDeCo + つみたて NISA + 特定口座) の合計です

引用:https://hayatoito.github.io/2020/investing/

つみたてNISA→新NISA

投資額が大きくなるにつれ、リスクの割合が響いてくる

ということですね。

私も最初積立投資だけしてたから(感覚的には)解るんですけど、投資金額が数百万程度の時は、リスク比率高めでも、どうとも思わないでしょう。しかしこの投資金額が1000万を超え、大きくなってくると、本当に心が揺らいでくるはず。相場が下落するたびに心臓を直接殴られるような気分になります。

自分でそれを味わう前までは

大丈夫、耐えられるさ、

と思うかもしれませんが、

それはただの思い込みです。

実際になったら、耐えられません。

2022年3月、国際情勢が不安定になった時、

ざっと株式資産を計算してみたら

この時より

180万円減ってました。180万円ですよ?

新車の軽自動車買えちゃいますよね、大体。

アセットアロケーションを組むにあたってのアドバイス

約6年間長期投資をやり(2022時点)、

コロナショックで投げ売りも

経験してきた私がアドバイスします。

庶民が行う長期投資は

まあ、大したものではありません^^;

その庶民が多少リスクを増やそうが増やすまいが、どちらにしろ大したことはないでしょう。

それならば少なくとも

投げ売りという最悪の行為を回避するために

リスクは控えめにした方がいいです。

暴落できつくなる( இωஇ )

暴落時は売りで儲けなければ( இωஇ )

相場が崩れるのが気になって

ネットの短期的な情報を集めてしまう( இωஇ )

これ、全部アセットアロケーションを

適切に組めてないからこうなります。

長期投資で自由を得たりとか、

お金持ちになれたりとかは、普通はしません。

そうなっている人(そう見える人)は、

長期投資を始める前から、

お金持ち、または高所得者です。

もしくは、コレ↓です。

お金持ちになったり、

資産を増やしたりしたければ、

リスク資産の比率を増やすのではなく、

比率はそのままで、

リスク資産に割り当てられる

お金を増やしてください。

(比率を壊す=アセットアロケーションを壊す、で長期投資において一番大事なものを壊すことになります)

収入を上げてください

ってことです。

(収入を上げれば、アセットアロケーション内の株式保有額が自然と上がっていって、自然と株式投資の恩恵(インカムゲインとキャピタルゲイン)を大きく受けられるようになっていきます。それでいてアセットアロケーションを守っているから、投げ売りの心配もないわけです)

リスクを取りすぎると、どういうことが起こるか?

というと、相場が下落した時に

気持ちが落ち着かなくなります。

仕事や趣味も手につかなくなります。

そして投資アカウントや投資サイトを見て情報を集めて不安を紛らわせようとしたり(時間の浪費)、妙な短期投資(FXとか信用売りとか)に手を出したり、とにかくいろんな想定外の行動をしてしまって、

結果それらすべてが、

投資効率(投資結果)を悪くする要因

になってしまいます。

なので、リスクの取りすぎは良くない。

リスクを取るとしても、

私が上で書いた

攻撃型アセットアロケーション、

現金4:株式6までに

留めておいた方が無難です。

人間、思ったより、リスク許容度が低いモンです。株式:現金比率、6:4でもイケる! と思ったら5:5くらいにしとくと丁度良いですw

良い商品を買う

アセットアロケーションが組めたら、

長期投資における9割のことは

もう終わりました。

あとは良い投資商品を買うだけです。

(非課税枠(新nisa枠)から埋めます)

良い商品、に関してはネットで探せば無料サイトなどにいくらでも載っている(調べれば簡単に解る)ため、ここで商品名を出すのは極力控えます(ややこしくなるから)。ここでは理論的な事だけ語ります。

必ずインデックスを買おう

個別株を買ってはいけません。

必ずインデックスを買いましょう。

個別株を買うと

稼げる倍率は上がりますが

負ける確率も増えます。

そしてやることも膨大に増えます。

メリットとデメリットで考えたら

デメリットの方が遥かに多いです。

個別株を買ってはいけません。

全世界株式か、米国株式かの二択

です。

どちらでも大きな間違いでは

ないと思いますが、

オススメは、全世界株式です。

言うまでもなく、米国株式にした方が、

ハイリスクハイリターンです。

世界最大の国家と言えど、

アメリカも一国家ですから。

例えば【今だと】、

米国限定の投資にした場合、

米国に拮抗、そしてそれを超えつつあり、

将来的には超えていくとされる、

中国の動向が非常に気になるでしょうね。

米中の覇権争いが非常に気になると思います。

対して全世界投資をしていた場合、

仮に中国がこの先どれだけ成長しても、

中国の株も買っている訳ですから、

特に気になりません。

(資産が中国の管理下に置かれる、とかまで心配し始めるともう、国外移住できる層以外どうにもならないのでは(笑))

今は米中2巨頭状態ですが、この先別の国が台頭してくる可能性もあります。

その場合も気になりません。

如何なる国が台頭しても、

米国が衰退しても、

世界株式に投資してたら安心です。

米国に集中した方が

リターンが高くなる見込みが高いですが、

それでも不安が色々と増えることを考えたら、

私は全世界投資の方をオススメします。

最終的には、

自分で決めて好きな方を選んで下さい。

米国株式と世界株式の中間的な存在の、先進国株式(を対象とした投信)もOKだと思います。これを否定する理由は特にないかと。

口座を開設して商品を買う

SBI証券1つ開設すれば十分です。

私はIPOのために10社くらい

証券会社口座を持っていますが、

最も見やすくて使いやすかったのは

ダントツでSBI証券です(楽天証券は開設してないです)。

(もう7年(2022)くらい

SBI証券メインで使ってます)

既にほかの証券を使っているならわざわざ移し替えろとまでは言いませんwしかし、これから口座開設するならSBI証券で(十分で)す。

口座を開設したら、

アセットアロケーションに従って

株式を買います。

買うのは、全世界株式か

米国株式を対象にした

投資信託です。

(2023.11追記)現在は日本の投資信託の信託報酬が更に下がり、海外のETFを買う必要性がなくなったと言えます。オルカンなど、私が長期投資に関わり始めたころからしたら考えられないほど優秀な商品が出ています(昔は世界株に投資できるのってVTくらいしかなかったんですよまともなのは^^;)。

一括買い付けか、分割買い付けかは、一括が正解

長期投資開始時に

貯金がある場合の話ですね。

アセットアロケーションの

リスク比率まで株式を買う場合。

一括か、分割か?

一括が正解です。

一括の方が

アセットアロケーションに忠実だから。

理由は、分割で買うと

アセットアロケーション比率に達するまで期間があり、その期間はアセットアロケーション比率と異なってしまうため、です。重要なのはアセットアロケーションのみ、でありタイミングを読まないのが長期投資なので←w

しかし、私はVTを買い付けた時、

半年くらいかけて分割で買いました。

なぜなら、

一括で買い付けた後に相場が急落したら

投げ売りしてしまう、

と考えていたから。

これは間違いでした。

相場の暴落で投げ売りしてしまうのは、

一括買い付けが間違っているのではなく、

アセットアロケーションが間違っているのです。

自分のリスク許容度にあった

適切なアセットアロケーションでないから、

投げ売りしてしまうのです。

理論で考えたら、こっちが正しいです。

ただ、理論上は間違いでも、半年程度の分割期間なら、そこまで大きく差はないでしょう。最終的な判断は、ご自由に。

リバランスをする

偏ってしまったアセットアロケーションを

整えることです。

アセットアロケーションの重要性に、

私は投げ売りしてから気付きました。

それまでは、軽んじてたんですね。

昔(2017年あたり)から長期投資が、

【少しでも大きな資産を、

少しでも長い期間運用することが重要】

なのは解ってたんですが、アセットアロケーションに対しての認識が非常に甘く、

暴落に関しては、

気合いで耐えれるだろ!

って思ってました(笑)

……耐えれませんでした。

そのアセットアロケーションですが、相場の変動と、入金(追加で株式を買うこと)により、崩れてきます(一般的には、年齢を重ねるごとに収入が増え、投資額も増えていくはずです)。

なので、

リバランスが必要になってきます。

株式比率が高くなっていれば売り、

低くなっていれば買うわけです。

アセットアロケーションは、

リバランスなくしては成り立ちません。

リバランスの否定=アセットアロケーションの否定です。

アセットアロケーション=リバランス

を考えた人は、ハッキリ言って天才でしょう。

(それを最初から勧めていたインデックス系の長期投資ブロガーの方々も、私、正直凄いと思っています)

長期投資に於ける最高の解が、

このアセットアロケーション

(と、それを保つためのリバランス)です。

・長期では株価は右肩上がり

・短期での株価の上下は読めない

(購入のタイミングは読めない)

何もしなくていい、放ったらかし、は長期投資最大のメリット

時は金なり

って言葉がある様に、

時間は大切です。

長期投資は、

利益率が大したことない代わりに、

最初に上記のことさえやれば

後はたまにリバランスするくらいで

完全放置できるんですね。

短期の株式売買やFXなら

基本、ずっと相場に張り付かなければならないでしょう。社会情勢などの情報も、取り入れ続けなければならないでしょう。

しかし、長期投資は違う。

20年後、30年後に今より(世界株価や米国株価が)騰がっていることだけに賭けるのが、長期投資です。

上で書いたことをやれば、もう終わりです。

最新の情報とか追い続ける必要もないし

そもそも長期投資に於ける

最新の情報ってなに?って感じです(笑)

【新NISAなど制度が変更されてないか、自分の積み立てている投資信託の上位互換がないか、まあ2年に1回くらい見るだけで、十分です】

↓↓↓↓↓↓↓↓

開始するまでに勉強が必要で、結構大変。

開始後も、刻々と変化していく情報の先端を捉え続ける必要がある(これらを怠ることが、勝率を下げることに大きく響いてくる)。

ここまで時間と労力をかけてなお(全体では)、

インデックス長期投資にほとんど勝てない。

(ネットでは勝っている人の声が強いですが、あれは生存バイアス(か、もしくは詐欺)です)

↓↓↓↓↓↓↓↓

覚えることは、

アセットアロケーション(この記事で解る)と

良い商品が何か(ネットで調べればすぐ解る)だけ。

開始後も、やることはリバランスのみで

放置でok。ていうか放置しないとダメw

お金を増やしたいなら

長期投資を研究する(?)より

収入を上げ、その増えた収入を

投信やETFに注ぎ込んだ方が絶対良いです。

(アセットアロケーション比率を守っているだけで、収入がアップした分、株式が多く買われていきますからね、自然と)

Q.フリーター・なんちゃって正社員で、昇給とかなくて、収入を増やせないんですが、「長期投資で」お金持ちになれる方法とかありませんか?( இωஇ )

A.ありません。

長期で見たらほぼ確実に勝てるのが、長期投資

確かに、言うほど凄くはない。

一部の高資産保有者や高収入の人を基準に考えてはダメです。

でも、長期で見れば(勝てるか勝てないかで言えば)資本主義が続く限り、

ほぼ確実に勝てると言える投資法。

やらないよりは、やった方が良い。

だから私も、虎の子の貯金を

突っ込んでやってる。

あと、もう1つやっている理由があって、

それはまあ日本の将来が不安だからです( இωஇ )

財政(財源)云々じゃなく、供給能力(国力)の問題です。

このままずっと不況が続けば、

日本社会(の供給能力)はどうなっていくでしょう?

米国株式や世界株式を買えば、リスクヘッジできます。

オススメ長期投資記事

最後に、私みたいな

社会不適合者が言ってることなんて

信じられない!

っていう人の為に(投資を信じる信じないで考えるのが、そもそもダメ(理屈がより通っている方を選ぶべき)ですが)

他の人のオススメ記事を紹介しますね。

この記事です。

微妙な差異はありますが

ほぼ本記事と同じ主張です。

前にも紹介しました。

記事読者「資産運用ってもっと

一攫千金の夢があるものだと思っていました!」

記事の筆者「そんなものはありません。

夢は資産運用以外で叶えましょう。」

Googleエンジニアの年収を持つ庶民上層のこの方なら、長期投資でもまあそれなりの利益を得られるはず……ですが、ここは普通の人基準に併せて書かれたのでしょう。

筆者が調べた限りは、資産運用に関するネット上の情報はそのほとんどが思い込みに基づくものであったり、明らかな誤りが含まれていたりと、信頼できる情報は非常に少なかったです。

と仰られていますね。私にはその下地に、ビジネスの存在が強くあると感じます(強くある、なんてレベルじゃないけどw)。

少なくとも筆者が知り合いに安心してオススメできるような、必要な情報を 1 ページにまとめた記事は皆無でした。

私もこれまでブログやサイトで多くのインデックス長期投資の記事を見てきましたが、この記事が私が見た中ではNo.1です。それも、ぶっちぎりで(笑)……この人凄いです^^;この方の記事を読めば、普通の人がする長期投資の勉強は終了するレベルの内容に見受けられます。